Företagens arbetspensionsavgifter

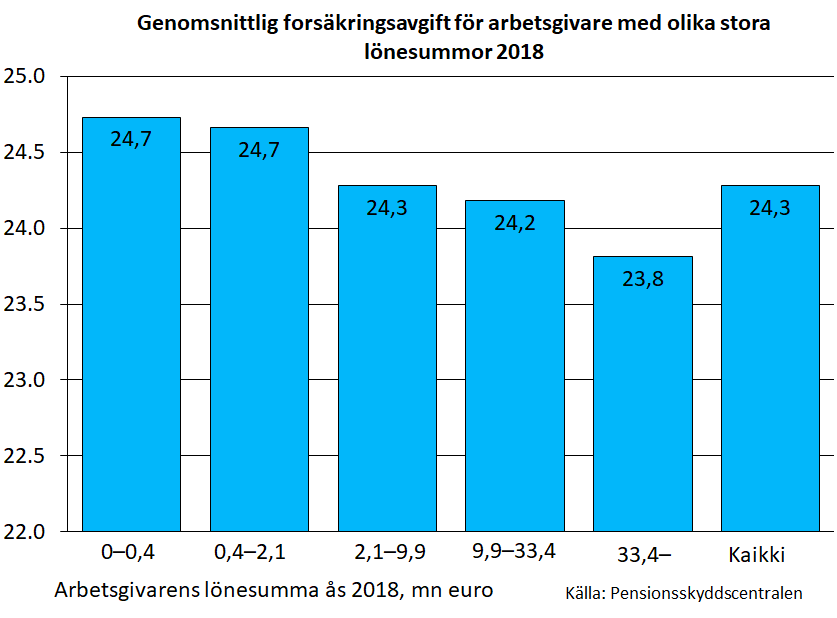

Små företag betalar högre arbetspensionsavgifter

Ju större ett företag är, desto mindre arbetspensionsavgift betalar det i genomsnitt. Uppgiften är inte överraskande, eftersom företagets storlek påverkar dess ArPL-avgift. Stora företag får rabatt på avgiftens omkostnadsdel och avgiftsförlustdel.

Enligt statistiken över företagens arbetspensionsavgifter år 2018 (Yritysten työeläkemaksut) finns det relativt sett fler små företag inom bl.a. jord- och skogsbruk samt fiske, hotell- och restaurangbranschen. Inom dessa branscher betalar man ArPL-avgifter som är högre än medeltalet. Inom branscher där det relativt sett finns flera större aktörer, såsom finansbranschen och industrin betalas avgifter som är lägre än medeltalet. Enligt statistiken upprepas situationen från år till år.

Utöver företagets storlek påverkas arbetspensionsavgiften av bl.a. företagets försäkringshistoria och nya invalidpensioner. En lång försäkringshistoria och en låg risk för arbetsoförmåga sänker arbetspensionsavgiften.

I pensionsstiftelser och -kassor är företagens avgifter generellt i genomsnitt mindre än i arbetspensionsbolag

År 2018 var avgiften för företag som ordnat pensionsskyddet genom en pensionsstiftelse i medeltal 24,8 procent och för företag som ordnat pensionsskyddet i pensionskassa 16,5 procent av lönesumman. Arbetspensionsavgiften för arbetsgivare som försäkrat sina anställda i ett arbetspensionsbolag var i medeltal 24,4 procent.

Den generellt sett lägre avgiften i pensionsstiftelser och -kassor förklaras av att försäkringshistorien i dem är lång och företagen i allmänhet stora. Där har företagen också ett större ansvar för arbetspensionskostnaderna, vilket förklarar att avgiften pendlar.

Fastställd och faktisk arbetspensionsavgift i olika arbetspensionsanstalter åren 2011-2018, %

| År | Fastställd | Bolag | Stiftelser | Kassor | Samtliga |

|---|---|---|---|---|---|

| 2011 | 22,1 | 22,1 | 20,4 | 21,1 | 22,0 |

| 2012 | 22,8 | 22,8 | 22,1 | 21,3 | 22,7 |

| 2013 | 22,8 | 22,8 | 20,6 | 20,9 | 22,7 |

| 2014 | 23,6 | 23,5 | 21,7 | 20,7 | 23,4 |

| 2015 | 24,0 | 24,0 | 23,3 | 22,8 | 23,9 |

| 2016 | 24,0 | 23,9 | 23,4 | 23,0 | 23,9 |

| 2017 | 24,4 | 24,3 | 24,8 | 22,5 | 24,3 |

| 2018 | 24,4 | 24,4 | 24,8 | 16,5 | 24,3 |

Företagens arbetspensionsavgifter finns i statistikdatabasen

Tabellerna i statistiken över företagens arbetspensionsavgifter finns i PSC:s statistikdatabas. I statistikdatabasen kan man också söka information som inte tidigare har publicerats i statistikpublikationerna. Sådana är bl.a. företagens lönesumma och antalet försäkrade efter bransch. I statistikdatabasen finns uppgifter från och med år 2008.

Senaste publikationen

Diagram och tabeller

Länkar

- Pensionsavgifterna för anställda inom den privata sektorn

- TyEL- ja MEL- vakuutusmaksuprosentit: aikasarja (Tidsserie över procentsatserna för försäkringsavgifterna enligt ArPL och SjPL, Työeläkelakipalvelu)

Företagens arbetspensionsavgifter

Producent: Pensionsskyddscentralen

Statistikens webbplats: Företagens arbetspensionsavgifter

Statistiken ingår i Finlands officiella statistik: Nej

Beskrivning

Statistiken innehåller uppgifter om arbetspensionsavgifter som företag betalat enligt lagen om pension för arbetstagare (ArPL).

Informationsinnehåll

Statistiken innehåller uppgifter om betalda genomsnittliga arbetspensionsförsäkringsavgifter och de invalidpensionsavgiftsandelar som ingår i dem enligt företagets storlek och bransch. Uppgifterna om invalidpensionsavgifter presenteras i statistiken bara för de arbetsgivare, som betalat andelar som baserar sig på avgiftsklass. I statisken presenteras även avgiftsprocentens avvikelser från den genomsnittliga avgiften inom branscherna och invalidpensionsavgifterna för stora arbetsgivare med försäkring i pensionsbolag branschvis utan avgiftsklassmodellens inverkan.

I statistiken klassificeras även uppgifter om lönesumman och premieinkomsten, företagens, försäkringarnas och de försäkrades antal samt fördelningen av arbetsgivarnas försäkringar på pensionsanstalterna.

Statistiken innehåller bara uppgifter om avtalsarbetsgivare.

Klassificeringar

Arbetspensionsavgifterna och företagens antal har klassificerats enligt företagens storlek och bransch. Invalidpensionsavgifterna har fördelats i deltabeller enligt delen som är grund för avgiftsklassen.

Lönesumman, premieinkomsten, de försäkrades och försäkringarnas antal har klassificerats enligt företagets eller försäkringens storlek.

Insamlingsmetoder och uppgiftskälla

Grunden för uppgifterna är de försäkringsspecifika uppgifterna om lönesumma och försäkringsavgifter som pensionsbolagen uppgett till Pensionsskyddscentralen för statistiken, uppgifterna för kostnadsfördelningen och pensionsstiftelsernas och -kassornas bokslutsuppgifter. De försäkringsspecifika uppgifterna om lönesummor för stiftelser och kassor har hämtats ur arbetspensionssystemets intjäningsregister. De försäkrades antal räknas också från intjäningsregistret. För beräkning av teoretisk invalidpension har löneuppgifter på individnivå hämtats ur intjäningsregistret. Företagens branschindelning fås för statistiken från Statistikcentralen. Uppgifterna insamlas och behandlas elektroniskt.

Uppdateringsfrekvens

Uppgifterna uppdateras en gång om året.

Färdigställs eller offentliggörs

Januari. Noggrannare tidtabell finns i Publiceringskalendern.

Tidsserie

Statistik om företagens arbetspensionsavgifter har producerats årligen sedan år 1992. År 2007 ändrades statistiken betydligt som en följd av 2005 års pensionsreform och av att ArPL trädde i kraft. Från och med år 2008 tillämpas en ny branschindelning i statistiken. Gränserna för lönesummorna ändrades i 2011 års statistik, varefter de årligen höjs med lönekoefficienten. Statistik över arbetslöshetspensionsavgiften har upphört efter 2012 års statistik.

Nyckelord

Finansiering av arbetspensioner, arbetspensionsavgifter, invalidpensionsförsäkringsavgifter, pensionsförsäkringar, försäkrade, branscher

Företagens arbetspensionsavgifter

Begrepp och definitioner

Lönesumma

I statistiken används som lönesumma den lönesumma som är grund till försäkringsavgiften enligt ArPL utan korrigeringar som hänför sig till tidigare år. Lönesumman innehåller endast avtalsarbetsgivarnas årslöner, om annat inte anges.

På pensionsanstaltsnivån är den sammanlagda lönesumman ämförbar med den lönesumma enligt ArPL som uppges till kostnadsfördelningen utan retroaktiva korrigeringar och med det undantaget att den inte innehåller löner som tillfälliga arbetsgivare betalat. Arbetsgivarnas sammanlagda lönesumma är inte jämförbar med pensionsanstalternas bokslutsuppgifter.

Arbetspensionsavgift/Försäkringsavgift

Arbetspensionsavgiften är den genomförda betalningen av den totala försäkringsavgiften enligt ArPL, i vilken ingår både arbetsgivarens och arbetstagarnas andelar. Arbetspensionsavgiften innehåller inte korrigeringar som hänför sig till tidigare år, försummelseförhöjningar eller av arbetsgivare finansierade fritt formade eller registrerade tilläggspensioner. Arbetspensionsavgiften i statistiken inkluderar endast avgifter som tas ut av avtalsarbetsgivare, om annat inte anges.

I arbetspensionsavgiften medräknas även understödsavgifter till ArPL-pensionsstiftelser och försäkringsavgifterna till pensionskassornas ArPL-avdelningar. Vid beräkningen av pensionsanstalternas totalavgift har interna överföringar mellan avdelningar lagts till AB-pensionsstiftelsernas och -kassornas understödsavgift och återbäringar till arbetsgivare dragits av från överföringarna. Uppgifterna om avgifter till pensionsstiftelserna och pensionskassorna samlas in ur pensionsanstalternas bokslut.

Av ovan nämnda orsaker är arbetspensionsförsäkringsbolagens arbetspensionsavgifter, och således de totala ArPL-avgifter som presenteras i statistiken, inte jämförbara med uppgifterna i pensionsanstalternas bokslut.

Invalidpensionsavgift

Invalidpensionsavgiften är en del av den totala avgiften och består av två delar: en grundavgift och avgift enligt arbetsgivarens avgiftsklass. Storleken på avtalsarbetsgivarnas invalidpensionsavgift beror på arbetsgivarens storlek. Om arbetsgivarens lönesumma är högst 1,5 miljoner euro (enligt indexnivån år 2004), är det fråga om en liten arbetsgivare, vars invalidpensionsavgift är lika stor som grundavgiften. Om arbetsgivarens lönesumma är över 1,5 miljoner euro, är det fråga om en stor arbetsgivare, och invalidpensionsavgiften fastställs dels enligt grundavgiften och dels enligt företagets avgiftsklass. Om arbetsgivarens lönesumma är över 24,0 miljoner euro (enligt indexnivån år 2004), fastställs arbetsgivarens invalidpensionsavgift helt och hållet enligt företagets avgiftsklass. Företagets avgiftsklass beror på arbetsgivarens invalidpensionsriskförhållande: ju fler invalidpensionsfall en arbetsgivare haft, desto större är avgiftsklassen och motsvarande avgiftsklassavgift.

I statistiken över invalidpensionsavgifter finns för arbetspensionsbolagens del endast de arbetsgivare som i invalidpensionsavgiften hade en andel som grundade sig på avgiftsklassen samt alla arbetsgivare med försäkring i pensionsstiftelser och pensionskassor.

För statistiken uppger arbetspensionsförsäkringsbolagen själv invalidpensionsavgiften i eurobelopp. Pensionsstiftelsernas och pensionskassornas invalidpensionsavgifter beräknas av Pensionsskyddscentralen utifrån den årliga förändringen av pensionsfonderna och den årligen fonderade pensionsutgiften.

Teoretisk invalidpensionsavgift

För stora arbetsgivare med försäkring i pensionsbolag har det beräknats en teoretisk invalidpensionsavgift, som är arbetsgivarens invalidpensionsavgift utan avgiftsklassmodellens inverkan. Den teoretiska invalidpensionsavgiften beräknas utgående från löneuppgifter på personnivå som fåtts ur Pensionsskyddscentralens intjäningsregister. Utgående från löneuppgifterna på personnivå har det beräknats invalidpensionsavgifter genom att använda den åldersgruppsspecifika invalidpensionsavgiftsandelen i beräkningsgrunderna för arbetspensionsbolag.

Avgiftsklassavgiftens andel

Den andel som grundar sig på invalidpensionsavgiftens avgiftsklass varierar mellan noll och ett. Den fastställs årligen utifrån företagets ArPL-lönesumman från två år tidigare. Ju större lönesumma, desto större är företagets andel av avgiftsklassavgiften. Se närmare i definitionen av invalidpensionsavgiften.

En andel som grundar sig på avgiftsklass finns endast i de avgifter som arbetsgivare med försäkring i arbetspensionsförsäkringsbolag betalar. Invalidpensionsavgiften för ett företag som ordnat pensionsskydd i en pensionsstiftelse eller pensionskassa grundar sig inte på avgiftsklassmodellen. I statistiken har den andel som företagets lönesumma utgör av hela pensionsstiftelsens eller -kassans lönesumma konstgjort definierats som den avgiftsklassbaserade andelen för dessa arbetsgivare.

Pensionsanstalt

I statistiken avses med pensionsanstalt en pensionsanstalt som bedriver verksamhet enligt ArPL. Dessa är arbetspensionsförsäkringsbolag, ArPL-pensionsstiftelser och –kassor.

Arbetsgivare/Företag

En arbetsgivare är ett företag eller en person som har försäkrat sin ArPL-enliga verksamhet i ett arbetspensionsförsäkringsbolag, pensionsstiftelse eller pensionskassa.

Arbetsgivare med försäkring i arbetspensionsförsäkringsbolag är antingen avtalsarbetsgivare eller tillfälliga arbetsgivare. En avtalsarbetsgivare är en arbetsgivare som har ordnat pensionsskydd enligt ArPL genom att teckna en arbetspensionsförsäkring. En tillfällig arbetsgivare ordnar pensionsskyddet genom att betala ArPL-avgiften till ett arbetspensionsförsäkringsbolag utan ett pensionsförsäkringsavtal för arbetstagare.

I denna statistik avses med arbetsgivare en avtalsarbetsgivare om inget annat anges. Här ingår också sådana avtalsarbetsgivare, vilkas arbetstagarantal är noll och/eller lönesumman är noll euro under statistikåret. Det räcker att arbetsgivaren under året hade en giltig ArPL-försäkring.

Arbetstagare/Försäkrad

I statistiken används det genomsnittliga antalet arbetstagare som under året försäkrats enligt ArPL. Arbetstagarnas antal räknas utifrån de uppgifter som fåtts från arbetspensionssystemets intjäningsregister om de anställningar enligt ArPL som varit giltiga under året. Antalet räknas först på månadsnivå enligt månadens sista dag och det årsspecifika antalet fås genom att dividera summan av månadernas antal med tolv. Den försäkrade räknas i statistiken lika många gånger som han eller hon har samtidiga ArPL-anställningar.

Definitioner som används i klassificeringen

Gränserna för lönesumman

I statistiken presenteras arbetsgivarnas antal och försäkringsavgifterna bl.a. enligt lönesumma. Klasserna för lönesummorna har valts så att den nedre och den övre gränsen för ArPL-avgiftens avgiftsklassteknik beaktas för respektive statistikår. Den nedre gränsen är 1,5 miljoner euro enligt 2004 års indexnivå och den övre gränsen 24,0 miljoner euro enligt 2004 års indexnivå. Se närmare i definitionen av invalidpensionsavgiften.

Lönesummorna som används vid klassificeringen höjs årligen med lönekoefficienten i statistiken.

Bransch

Näringsgrensindelningen 2008.