Resultaten av långtidsprognosen år 2019

Befolkningsprognos, åldersgränser och livslängdskoefficient

Prognosen bygger på Statistikcentralens befolkningsprognos från år 2018 enligt vilken befolkningsantalet börjar minska år 2035. Vid utgången av år 2017 var befolkningsmängden 5,51 miljoner personer. Det förutspås öka till 5,62 miljoner till år 2035 och minska till 5,15 miljoner till år 2085.

Den lägsta åldern för ålderspension höjs med 3 månader per årskull med början från dem som är födda år 1955 tills den är 65 år för dem som är födda år 1962. Med början från dem som är födda år 1965 knyts den lägsta pensionsåldern till den förväntade livslängdens utveckling. Ålderspensionens storlek anpassas till förändringen av den förväntade livslängden för personer i pensionsåldern med hjälp av livslängdskoefficienten. På ålderspensioner tillämpas den livslängdskoefficient som fastställs för det år då pensionstagaren fyller 62 år. År 2030 har livslängdskoefficienten värdet 0,914 och år 2085 värdet 0,849. För varje åldersklass fastställs en målsatt pensionsålder. Om uttaget av pension skjuts upp ända till den målsatta pensionsåldern blir uppskovsförhöjningen minst lika stor som livslängdskoefficientens inverkan.

Åldersgränser inom arbetspensionssystemet

| Födelseår | Lägsta ålder för ålderspension | Målsatt pensionsålder | Åldersgräns för försäkringsskyldigheten |

| 1955 | 63 år 3 mån | 64 år 1 mån | 68 år |

| 1960 | 64 år 6 mån | 65 år 10 mån | 69 år |

| 1965 | 65 år 2 mån | 67 år | 70 år |

| 1970 | 65 år 8 mån | 67 år 9 mån | 70 år |

| 1975 | 66 år 2 mån | 68 år 6 mån | 70 år |

| 1980 | 66 år 8 mån | 69 år 2 mån | 70 år |

| 1985 | 67 år 1 mån | 69 år 10 mån | 70 år |

| 1990 | 67 år 5 mån | 70 år | |

| 1995 | 67 år 10 mån | 70 år | |

| 2000 | 68 år 2 mån | 70 år |

Pensionsutgift och pensionernas nivå

Nedan studeras pensionsutgifternas, pensionsnivåns och ArPL-avgiftens utveckling enligt en baskalkyl och enligt ett optimistiskt och ett pessimistiskt ekonomiscenario. Alternativen utgår från olika antaganden om sysselsättningen, inkomstnivåutvecklingen och avkastningen av pensionsfonderna.

Sysselsättningsgrad, inkomstnivåns ökning och avkastningen på pensionsfonderna i de olika alternativen

| Optimistisk | Bas | Pessimistisk | |

|---|---|---|---|

| Sysselsättningsgraden åren 2020–2085 i medeltal | 75,7 % | 73,5 % | 71,3 % |

| Inkomstnivåns reella ökningstakt, % | 2,0 | 1,5 | 1,0 |

| Realavkastning av pensionsfonderna | 1 %-enhet högre än i baskalkylen | 2,5 % åren 2019–2028, 3,5 % fr.o.m. år 2029 | 1%-enhet lägre än i baskalkylen |

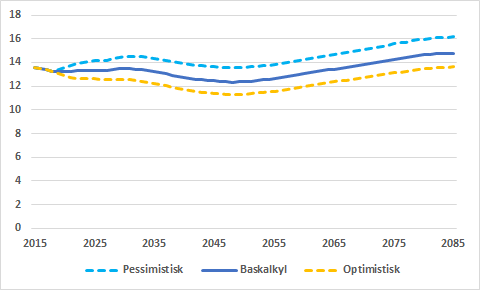

År 2017 var de lagstadgade totalpensionsutgifterna 13,4 procent av bruttonationalprodukten. Proportionen mellan pensionsutgifterna och bruttonationalprodukten hålls nära sin nuvarande nivå till år 2030. Som högst kommer pensionsutgifternas andel att vara på 2030-talet, 13,5 procent enligt baskalkylen och 14,5 procent enligt den pessimistiska kalkylen. Efter år 2030 ökar antalet pensionärer långsammare och de genomsnittliga pensionerna minskar i förhållande till inkomstnivån. Dessa faktorer får pensionsutgifterna att minska i proportion till bruttonationalprodukten. Fram till år 2045 minskar proportionen till 12,5 procent enligt baskalkylen, till 13,7 procent enligt den pessimistiska kalkylen och till 11,4 enligt den optimistiska kalkylen. Kring år 2050 börjar medelpensionen sjunka långsammare i proportion till medelinkomsten och antalet pensionstagare ökar fortsättningsvis. Av dessa orsaker börjar pensionsutgifterna öka i proportion till bruttonationalprodukten och denna ökning fortsätter mot slutet av århundradet. I det optimistiska ekonomiscenariot blir pensionsutgifterna i proportion till bruttonationalprodukten på lång sikt på en 1,2 procentenheter lägre nivå än i basprognosen och i det pessimistiska ekonomiscenariot blir de 1,4 procentenheter högre än i basprognosen.

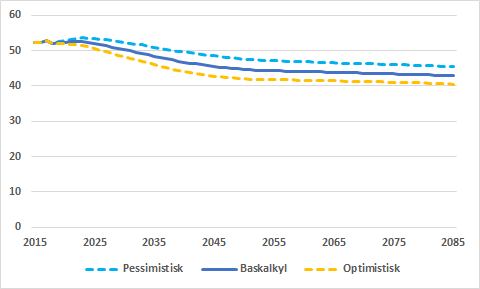

Under prognosperioden ökar den genomsnittliga pensionens köpkraft ständigt till följd av att inkomstnivån höjs. Från och med år 2023 minskar dock medelpensionen i proportion till medelinkomsten. Den viktigaste orsaken till att pensionsnivån minskar är att den förväntade livslängden ökar och livslängdskoefficienten anpassar förmånerna till förändringarna i den förväntade livslängden.

Pensionernas köpkraft är störst i det optimistiska alternativet och minst i det pessimistiska alternativet, eftersom arbetspensionen bestäms utifrån arbetsinkomsterna. Pensionernas nivå är högst i förhållande till den allmänna inkomstnivån i det pessimistiska alternativet, eftersom arbetspensionsindexet och lönekoefficienten då blir minst efter inkomstnivåökningen.

Lagstadgade pensionsutgifter i procent av BNP

Medelpension i procent av medellönen

ArPL-avgiften

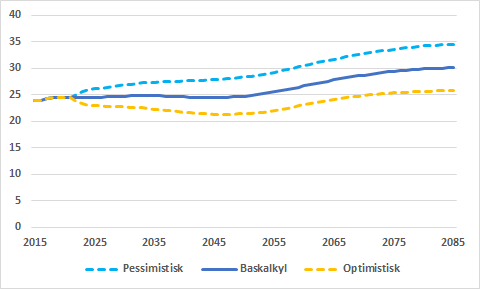

Enligt basprognosen hålls ArPL-avgiften under 25 procent till år 2050. Under seklets andra hälft måste ArPL-avgiften höjas kraftigt för att ArPL-utgiftsprocenten ökar till följd av förändringar i befolkningsstrukturen. Enligt basprognosen är ArPL-avgiften 30,5 procent av lönesumman i slutet av prognosperioden. I det optimistiska ekonomiscenariot blir ArPL-avgiften 2,1 procentenheter lägre än i basalternativet fram till år 2030 och i det pessimistiska alternativet 2,1 procentenheter högre än i basalternativet. Fram till år 2085 blir ArPL-avgiften enligt det optimistiska alternativet 4,4 procentenheter lägre än i basalternativet och i det pessimistiska alternativet 4,4 procentenheter högre än i basalternativet.

ArPL-avgiften i procent av lönerna

Läs mer:

- Rapporten Lakisääteiset eläkkeet: pitkän aikavälin laskelmat 2019

- Långsiktig pensionskalkyl som grundar sig på Statistikcentralens befolkningsprognos från år 2019 (på finska)

- Rapporten Laskelmia vuoden 2017 työeläkeuudistuksen vaikutuksista

- Rapporten Laskelmia vuoden 2017 työeläkeuudistuksen vaikutuksista: hallituksen esitykseen perustuvat arviot