Pensionstagarnas inkomstnivå

Arbetspensionen, folkpensionen och garantipensionen tryggar försörjningen i ålderdomen, vid arbetsoförmåga och efter en familjeförsörjares död. Pensioner kan också betalas bl.a. enligt de lagstadgade trafik- och olycksfallsförsäkringarna. I den totala pensionstryggheten kan också ingå tilläggspension, som kan ha bekostats av den försäkrade själv eller av arbetsgivaren. De lagstadgade pensionerna är beskattningsbar förvärvsinkomst.

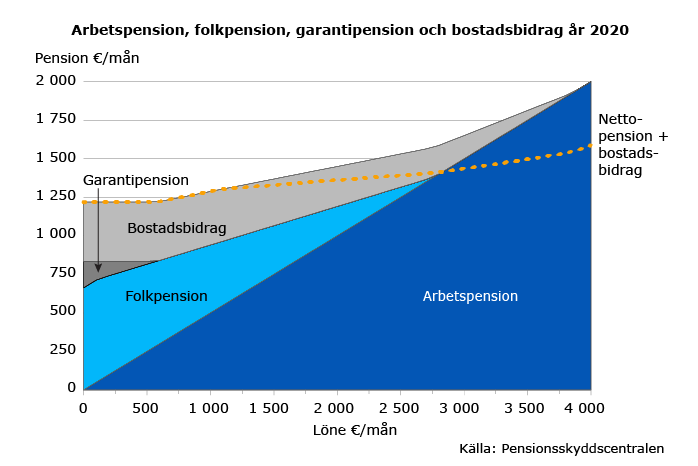

Arbetspension utgående från lönen

Syftet med arbetspensionen är att de som går i pension i rimlig utsträckning kan bibehålla sin tidigare konsumtionsnivå både vid och efter pensioneringen.

Efter pensionsreformen år 2005 tjänar man från 18 års ålder in arbetspension för allt arbete som försäkrats enligt arbetspensionslagarna. Från och med år 2017 tjänar arbetstagare in pension redan från 17 års ålder. De som har haft en genomsnittlig yrkesbana får i pensionsåldern sin huvudsakliga försörjning genom arbetspensionen.

Folkpensionen kompletterar pensionsskyddet för låginkomsttagare

Om arbetspensionen blir liten för att yrkesbanan har varit kort eller osammanhängande, blir folkpensionen ett tillskott till arbetspensionen. Alla som är bosatta i Finland har rätt till folkpension under vissa förutsättningar.

Pensionstagare med låga inkomster kan också få andra inkomstöverföringar som betalas av Folkpensionsanstalten. Sådana är t.ex. bostadsbidrag och vårdbidrag för pensionstagare. Garantipensionen, som infördes 2011, ger de pensionstagare som har de allra lägsta pensionerna en viss minimitrygghet.

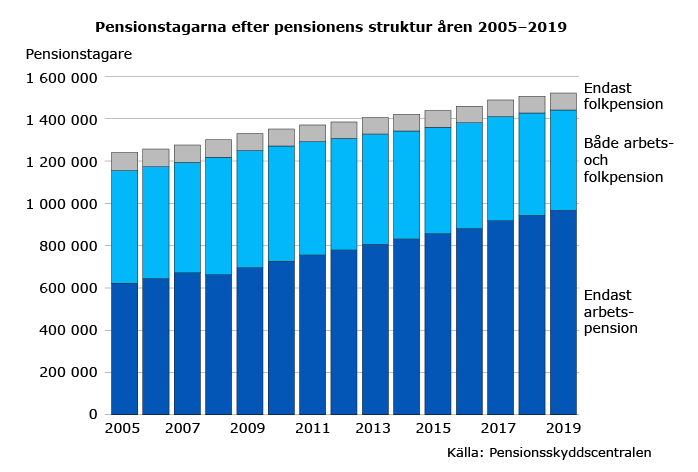

Nästan alla pensionstagare får arbetspension

Arbetspensionssystemet bildar en betydande del av pensionsskyddet. Det har trätt i kraft steg för steg. I slutet av år 2019 fick 64 procent av de i Finland bosatta egenpensionstagarna (inkl. inte familjepension) endast arbetspension.

Pension från både folkpensions- och arbetspensionssystemet betalades till 31 procent och enbart folkpension till fem procent av pensionstagarna. Antalet pensionstagare som bodde i Finland och fick pension som grundades på egen yrkesbana var ca 1 521 000 i slutet av år 2019. Sammanlagt fanns det 1 612 000 pensionstagare.

Tilläggspensionerna är ett frivilligt komplement

Tilläggspensioner, som arbetsgivaren eller den försäkrade själv betalat, kan utgöra en kompletterande inkomst under pensionstiden. Hittills har tilläggspensioner spelat en liten roll för det totala pensionsskyddet. De lagstadgade pensionerna utgör ca 94 procent av det totala pensionsskyddet.

Skatterna bestämmer den slutliga nivån

Pensionens slutliga nivå består av den pension som pensionstagaren får efter skatter och socialförsäkringsavgifter. Beskattningen av lagstadgade pensioner bestäms huvudsakligen på samma sätt som beskattningen av övriga förvärvsinkomster Skatterna och avgifterna på pensionsinkomster och löneinkomster skiljer sig dock från varandra för att skatteavdragen och socialförsäkringsavgifterna är olika.

Olika sätt att mäta pensionstagarnas inkomstnivå

Pensionsskyddets nivå kan mätas t.ex. genom att studera medelpensionerna. Medelpensionerna har stigit i och med att arbetspensionssystemet successivt trätt i kraft, lönerna har ökat och yrkesbanorna har förlängts.

Pensionernas nivå kan också studeras i proportion till inkomsterna före pensionen. Då talar man om ersättningskvot.

Om perspektivet vidgas från pensionens nivå till pensionstagarens ekonomi, spelar hushållets storlek, struktur och boendeform en stor roll. Ett hushåll med två pensionstagare klarar sig på mindre pengar än två ensamstående pensionstagare. Boendekostnaderna är ofta lägre om man äger sin bostad än om man bor på hyra.