Pensionsfonder och -avgifter

Hur pensionerna finansieras i olika länder

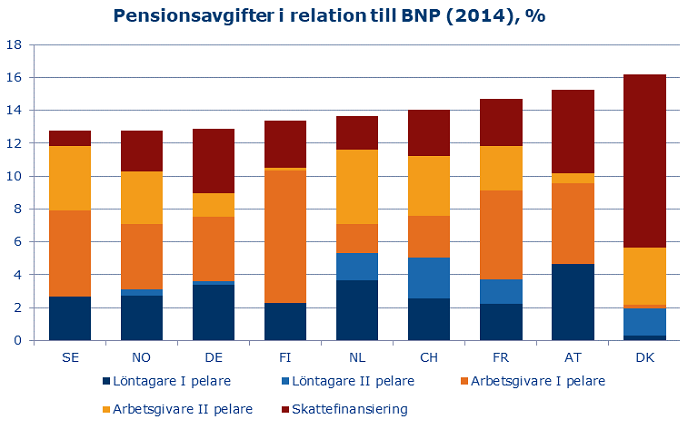

Arbetspensioner finansieras i regel med avgifter som tas ut av arbetsgivare och arbetstagare. Utöver avgifter kan pensioner finansieras med pengar ur pensionsvodner. En del pensioner bekostas också med skattemedel. Till exempel i Danmark utgörs skatteintäkter en betydande del av den totala finansieringen av det lagstadgade pensionssystemet.

En översikt över lagstadgade pensions- och socialförsäkringsavgifter som tas ut av arbetsgivare och arbetstagare i olika länder erbjuds t.ex. av den internationella socialförsäkringsorganisationen ISSA:s och Förenta staternas socialförsäkringsanstalt SSA:s gemensamma informationstjänst Social Security Programs Throughout the World. Avgiftsprocentsatserna har sammanställts världsdelsvis. Uppgifterna om europeiska länder år 2016 visas i sammanfattningsdelens tabell 4: Table 4. Insured and employer contribution rates, by country and type, 2016, %.

Här nedan finns närmare information om pensionsfonder och pensionsavgiftsnivåer i olika europeiska länder.

Pensionsfonder

I Finland är det lagstadgade pensionssystemet delvis fonderande. Till exempel har pensionerna inom den privata sektorn delvis fonderats från det att systemet började gälla (1962). I många andra länder i Europa har så kallade buffertfonder grundats först på 1990-talet. Ofta är det lagstadgade pensionssystemet dessutom i grunden ett fördelningssystem utan egentlig förhandsfondering. Av den här orsaken är de lagstadgade pensionsfonderna relativt små jämfört med Finland.

Tilläggspensionssystemen är vanligtvis fonderade. Till exempel är Schweiz och Hollands stora pensionsfonder en följd av obligatoriska och fullt fonderade tilläggspensioner. De franska obligatoriska tilläggspensionerna AGIRC och ARRCO är ett undantag i och med att de finansieras genom ett fördelningssystem.

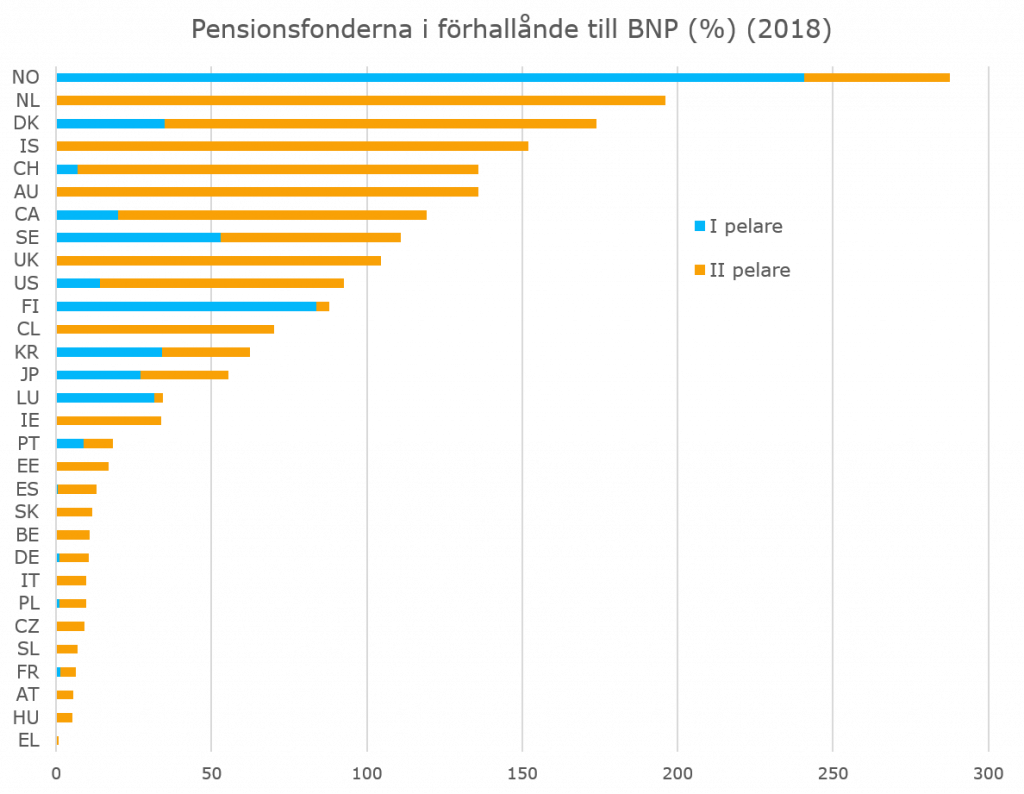

I följande jämförelsetabell presenteras pensionsfondernas storlek i olika länder jämfört med landets bruttonationalprodukt. Statistiken är från år 2018 och täcker de lagstadgade pensionssystemen (första pelaren) och tilläggspensionssystemen som grundar sig på arbetsmarknadsavtal (andra pelaren), men inte individuella pensionsförsäkringar. Som källa har i huvudsak databasen OECD:s Global Pension Statistics använts, och för vissa länders del kompletterats med nationella statistikuppgifter.

Till exempel för Norges del innehåller siffran utöver yrkesbaserade tilläggspensionsfonder också Statens pensjonsfond, som saknas i OECD:s uppgifter. Norges specialitet är landets stora oljetillgångar på vilka pensionsfonden till stor del grundar sig på (på den tidigare år 1990 grundade oljefonden). Trots namnet Statens pensjonsfond är det inte meningen att fonden enbart ska användas till att täcka pensionsutgifter, utan en del av avkastningen kan användas till att balansera statsbudgeten.

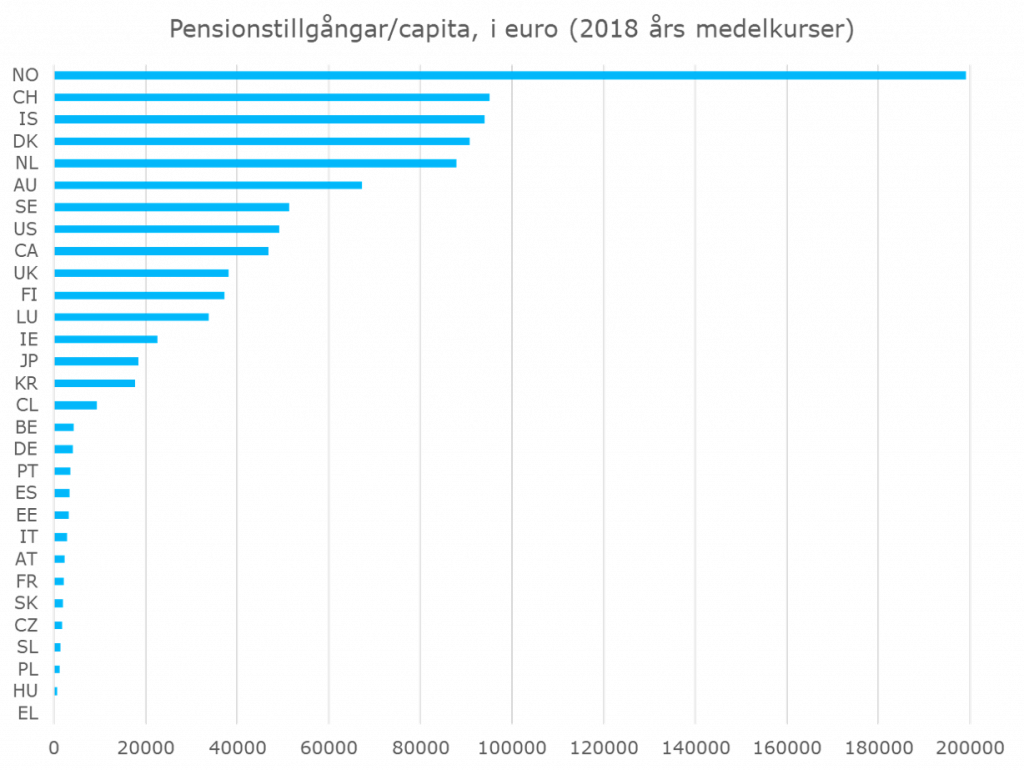

Här nedan olika länders pensionstillgångar per capita i eurobelopp.

Läs mer:

På andra webbplatser:

Pensionsskyddscentralens jämförelse av pensionsavgifternas nivå

I jämförelsen av pensionsavgifter och pensionsutgifter ingår vanligtvis endast de lagstadgade pensionerna även om tilläggspensioner som grundar sig på arbetsmarknadsavtal i många europeiska länder utgör en betydande del av hela pensionsskyddet.

En jämförelse som endast täcker de lagstadgade pensionerna är problematisk speciellt ur Finlands synvinkel. System med tilläggspensioner är ovanliga i Finland och de lagstadgade pensionsavgifterna utgör nästan ensamma hela avgiften, eftersom tillväxten av löntagarnas lagstadgade pensioner hos oss inte begränsas med inkomst- eller pensionstak.

En sanningsenligare och mer jämförbar bild ur det finländska systemets synvinkel över den totala avgiftsbelastningen i olika länder får man genom att granska de sammanlagda nivåerna för avgifterna inom både det lagstadgade systemet och arbetsmarknadens tilläggspensioner.

Pensionsskyddscentralens jämförelse av pensionsavgifternas nivå ger en bild av den totala belastning som avgifterna för pensionsskyddet utgör i de olika länderna, då man utöver de lagstadgade pensionsavgifterna också beaktar statens andel av finansieringen och avgifterna till tilläggspensionssystemen.

Jämförelsen indikerar att om man lämnar tilläggspensionerna utanför jämförelsen får man en bristfällig bild av hur den totala pensionsavgiftsbelastningen ser ut i de olika länderna. Det mest centrala resultatet ur jämförelsens perspektiv är att avgiftsnivåerna blir enhetligare då man jämför belastningen av den totala avgiften för pensionssystemen i stället för endast de lagstadgade avgifterna.

Läs mer:

Pensionsskyddscentralen har gjort internationella jämförelser av avgiftsnivån sedan början av 2000-talet. De tidigare publikationerna finns bakom länkarna nedan.

Läs mer:

- Eläkemaksutaso yhdeksässä Euroopan maassa vuonna 2005

- Pension Contribution level in nine European Countries

- Eläkemaksutaso Yhdysvalloissa ja Kanadassa. Vertailu Euroopan maiden eläkemaksutasoon

- Pension Contribution Level in the United States and Canada. A comparison with the Pension Contribution Level in Europe.

- Pension Contribution Level in Sweden

- Pension contribution level in France

- Pension contribution level in Germany

- Pension contribution level in the Netherlands

- Pension contribution level in Switzerland

- Pension contribution level in Great Britain

- Pension contribution level in Denmark

- Pension contribution level in Norway

- Pension contribution level in Finland