Pensionsfonderna och penningflödena

Studera penningflödena inom arbetspensionssystemet med hjälp av visualiseringen

Siffrorna ovan härstammar ur statistiken över penningflödena inom arbetspensionssystemet. Statistiken innefattar penningflödena inom pensionsförsäkringen enligt de flesta pensionslagar. Den årsvisa studien utgår från pensionstillgångarna vid årets början. Till deras belopp adderas inkomsterna och från beloppet subtraheras utgifterna. Resultatet är pensionstillgångarna vid årets slut. Siffrorna i statistiken har sammanställts ur pensionsanstalternas bokslut.

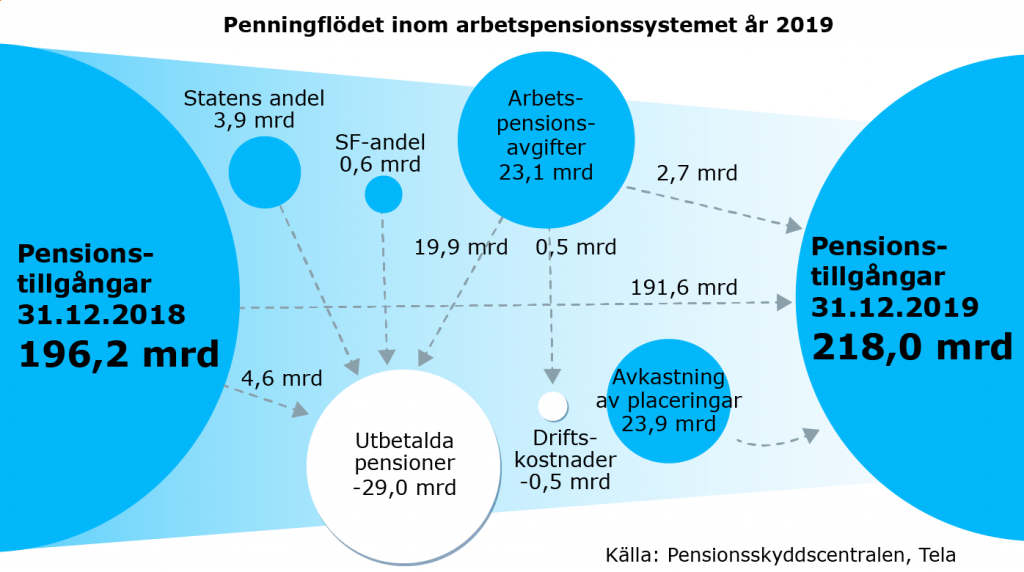

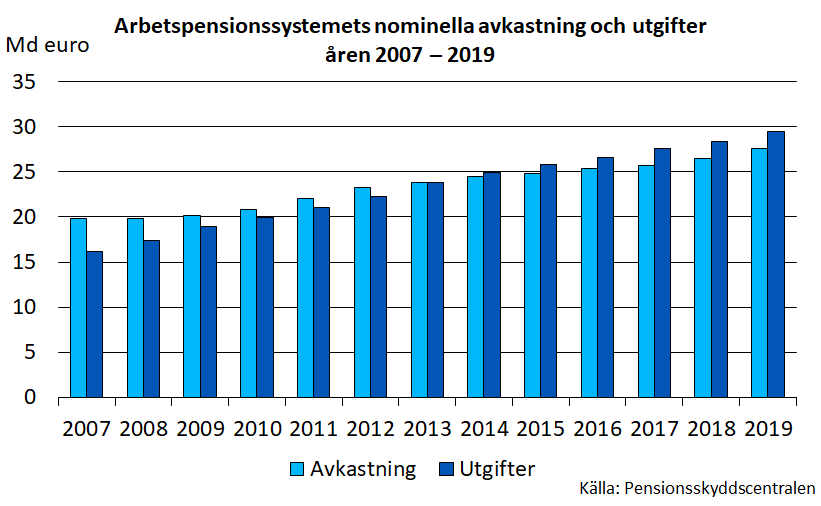

Arbetspensionssystemets tillgångar ökade år 2019 med 21,8 miljarder euro och uppgick vid årets slut till 218,0 miljarder euro.

Tillväxten berodde på avkastningen av pensionstillgångarna. År 2019 var inkomsterna 27,6 miljarder euro, utgifterna 29,5 miljarder euro och placeringsavkastningen 23,9 miljarder euro.

Inkomsterna inom pensionssystemet för den privata sektorn var 17,7 miljarder euro och utgifterna 18,9 miljarder euro. Placeringsavkastningen var 14,7 miljarder euro. Inom pensionssystemet för den offentliga sektorn var inkomsterna 9,9 miljarder euro och utgifterna 10,6 miljarder euro och placeringsavkastningen 9,2 miljarder euro.

Tabeller

•Statistikdatabasen

Pensionstillgångar och penningflöden inom arbetspensionssystemet

Producent: Pensionsskyddscentralen

Statistikens webbplats: Pensionsfonderna och penningflödena

Ämnesområde: Finansiering och försäkring

Statistiken ingår i Finlands officiella statistik: Nej

Beskrivning

I Finland finansieras den lagstadgade arbetspensionen huvudsakligen med arbetspensionsavgifter, som arbetsgivare, arbetstagare och företagare betalar, med tillgångar som uppkommit av avgifterna och fondernas avkastning. En del av pensionerna bekostas med statens betalningsandelar och Sysselsättningsfondens inbetalningar till arbetspensionssystemet. Tabellen ger en klarare bild av hur finansieringen av pensionssystemet fungerar som helhet och hur finansieringssiffrorna hänger ihop.

Informationsinnehåll

Tabellen visar penningflödena inom arbetspensionssystemet i fråga om de flesta pensionslagar. I penning-flödesstatistiken utgår studien av ett år från tillgångarna i början av året. Intäkterna (försäkringsavgifter, överföringar, statsandel, placeringsavkastning) läggs till och utgifterna (utbetalda pensioner, totala driftskostnader, skatter) tas bort, vilket ger tillgångarna vid årets slut.

Statistiken baserar sig på pensionsanstalternas bokslutsuppgifter som överensstämmer med tabellerna över arbetspensionsanstalternas bokslutssiffror i Pensionsskyddscentralens statistikdatabas.

Klassificeringar

Enligt arbetspensionsystemet ArPL, SjPL, FöPL, LFöPL, kommuner, staten, kyrkan, FPA och Finlands Bank.

Insamlingsmetoder och uppgiftskälla

Data insamlas elektroniskt med Finansinspektionens rapporteringsunderlag.

Pensionsanstalternas bokslut.

Uppdateringsfrekvens

En gång om året.

Färdigställs eller offentliggörs

I juni, året efter statistikåret.

Tidsserie

Uppgifter finns att tillgå från år 2007.

Nyckelord

Pensionstillgångar, försäkringsavgift, statsandel, avkastning, utbetalda pensioner, totala driftskostnader, skatter.

Begrepp och definitioner

Tabellen innehåller uppgifter om privata och offentliga sektorns pensionsanstalters pensionstillgångar, försäkringsavgifter, överföringar, statsandelar, placeringsavkastning, utbetalda pensioner och totala driftskostnader.

Tidsserierna i statistiken är i huvuddrag jämförbara. Uppgifterna är jämförbara med uppgifterna i statistiken Arbetspensionsanstalternas bokslutsuppgifter i statistikdatabasen.

Jämförbarheten av tidsserierna påverkas bl.a. av lagändringar

- soliditetsnyckeltalet verksamhetskapital användes fram till 31.12.2012, och ersattes därefter av begreppet solvenskapital som består av verksamhetskapital och ett utjämningsbelopp

- i början av 2017 slogs utjämningsbeloppet ihop med det ofördelade tilläggsförsäkringsansvaret.

Statistikenheter

Penningflödena har indelats efter arbetspensionsystemet ArPL, SjPL, FöPL, LFöPL, kommuner, staten, kyrkan, FPA och Finlands Bank.

Faktorer som beskriver penningflöden

Pensionstillgångar

Som pensionstillgångar enligt ArPL och SjPL uppges summan av solvenskapitalet och ansvarsskulden som används vid solvensberäkningen enligt bokslutet utan ansvarsskuld enligt FöPL från och med 1.1.2013.

Med solvenskapital avses skillnaden mellan tillgångarna och skulderna enligt verkligt värde som används vid solvensberäkningen. Med skillnaden utjämnas riskerna i placeringsverksamheten och försäkringsrörelsen. Den försäkringstekniska ansvarsskulden är en i bokslutet upptagen uppskattning av bolagens framtida pensionsutgifter till den del de har fonderats. Ansvarsskulden består av premieansvar och ersättningsansvar.

Som pensionstillgångar enligt ArPL och SjPL uppges summan av verksamhetskapitalet och ansvarsskulden som används vid solvensberäkningen enligt bokslutet utan ansvarsskuld enligt FöPL fram till 31.12.2012. Det tidigare verksamhetskapitalet är solvenskapitalet exklusive utjämningsbelopp för risker i försäkringsrörelsen. Med försäkringsrörelsen avses det över- eller underskott om uppkommer på grund av skillnaden mellan de beräknade värden som används i försäkringstekniska kalkyler och det faktiska utfallet, t.ex. i invalidpensioner. Vid solvensberäkningen används ansvarsskulden efter avdrag för den del av utjämningsavsättningen som ska jämställas med verksamhetskapital och för ofördelat tilläggsförsäkringsansvar.

Som pensionstillgångar enligt FöPL och LFöPL uppges ansvarsskulden.

Som pensionstillgångar enligt kommuner uppges pensionsansvarsfonden ur Kevas bokslut. Keva upprättar sitt bokslut till verkliga värden. Pensionsansvarsfonden är en balanspost för finansiering av pensioner enligt kommuner.

Som pensionstillgångar enligt staten uppges SPF:s placeringstillgångar och som pensionstillgångar enligt kyrkan uppges KCF:s placeringstillgångar, bägge redovisade till verkliga värden.

Försäkringsavgifter

Premieinkomsten enligt bokslutet innefattar såväl arbetsgivarnas och arbetstagarnas andelar som företagarnas och lantbruksföretagarnas försäkringsavgifter. Hos pensionsstiftelser är det den premieinkomst som influtit i form av understödsavgifter. Med avgiften bekostas både löpande och framtida arbetspensioner och därför fonderas en del av avgiften.

Från premieinkomsten har avdragits

- kundåterbäringar

- kreditförluster av försäkringsavgiftsfordringar

- återförsäkringens andel av försäkringsavgifterna

En kundåterbäring är en pensionsbolagsspecifik post som utdelas till ArPL-försäkringstagarna i form av en sänkning av ArPL-försäkringsavgifterna för avtalsarbetsgivare. Det belopp som används till kundåterbäringarna bestäms utifrån pensionsbolagets solvens och omkostnadsöverskott. Kundåterbäringen utdelas ur det fördelade tilläggsförsäkringsansvaret och fördelas på försäkringarna i proportion till de samlade fonderna och inbetalda avgifterna.

Sysselsättningsfondens andel

Med Sysselsättningsfondens andel täcks kostnader för pension som tillväxer på basis av inkomstrelaterade förmåner under perioder med arbetslöshet och utbildning samt alterneringsledighet. Sysselsättningsfonden betalar in en inbetalning till Pensionsskyddscentralen, som krediterar inbetalningen till pensionsanstalterna.

Överföring

Överföringarna innefattar överföringsavgifter som pensionsanstalter inom den privata sektorn betalar till staten och som fastställs när statliga myndigheter eller affärsverk ändras till aktiebolag eller om deras verksamhet överförs till redan existerande aktiebolag. Överföringsavgiften syns i StaPL som en överföring med annat förtecken.

Överföringarna avseende ArPL innefattar också poster som realiseras ur Pensions-Kansas likvidationsbo och överskottet av kreditförsäkringen som återförs från Pensionsskyddscentralen och Garantia, som redovisats till Pensionsskyddscentralen och återburits till ArPL-pensionsanstalterna.

Statens andel

Staten deltar årligen i att finansiera pensioner enligt FöPL, LFöPL, SjPL och staten.

Av pensionsutgifterna för företagare och lantbruksföretagare betalar staten den del som försäkringsavgifterna enligt respektive lag inte räcker till för att täcka. Statens andel för FöPL innehåller de under räkenskapsåret betalda förskottsbeloppen och justeringsposten.

Av pensionskostnaderna för dem som är försäkrade enligt lagen om sjömanspensioner betalar staten en tredjedel av pensionsutgifterna enligt sjömanspensionslagen.

Statens pensionerna betalas av anslag i statsbudgeten. 60 procent av de pensioner som betalas ut finansieras direkt ur budgeten för respektive år. Ur Statens Pensionsfond överförs årligen till statsbudgeten ett belopp som motsvarar ca 40 procent av statens årliga pensionsutgifter.

Utbetalda pensioner

Utbetalda pensioner enligt pensionsanstalternas bokslut utan omkostnader för ersättnings- och arbetshälsoverksamheten och betalda/erhållna ansvarsfördelningskostnader med anknytning till dem utan Sysselsättningsfondens andel.

Totala driftskostnader

De totala driftskostnaderna är driftskostnader som ingår i olika poster i resultaträkningen. De består av omkostnader för ersättningsverksamheten, omkostnader för arbetshälsoverksamheten, driftskostnader och övriga kostnader. Driftskostnaderna består av anskaffningskostnader och omkostnader för försäkringsrörelsen och av administrativa kostnader. De administrativa kostnaderna innefattar lagstadgade avgifter, vilka är kostnadsandelen för Pensionsskyddscentralen, justitieförvaltningsavgiften till besvärsnämnden för arbetspensionsärenden och Finansinspektionens tillsynsavgift.

Omkostnaderna för placeringsverksamheten ingår inte i de totala driftskostnaderna, eftersom de dragits av i intäkterna av placeringsverksamheten.

Skatter

Skatter är direkta skatter bokförda enligt prestationsprincipen i resultaträkningen för räkenskapsperioden och tidigare räkenskapsperioder.

Avkastning av placeringar

Avkastningen av placeringar enligt verkligt värde beräknas genom att till intäkterna av placeringsverksamheten i resultaträkningen lägga till förändringen i värderingsdifferenser under året och sedan subtrahera kostnaderna för placeringsverksamheten enligt bokfört värde. Värderingsdifferensen är skillnaden mellan tillgångarnas verkliga värde och bokförda värde. Förändringen i värderingsdifferensen är en del av resultatet av ett bolags placeringsverksamhet.

Övrigt

Övrigt står för en statistisk differens som uppkommer då tabellens uppgifter sammanställs till en helhet.