Fonder och penningflöden inom ArPL-systemet

Arbetspensionssystemet i Finland har en decentraliserad administration med flera aktörer. Arbetspensionerna enligt ArPL och SjPL finansieras huvudsakligen enligt ett fördelningssystem, dvs. med arbetspensionsavgifter som tas ut under respektive år. En del av pensionerna finansieras enligt principen om partiell fondering så att både arbetspensionsavgifter och tidigare insamlade fonder används. Fördelningssystemet har en buffert som kallas utjämningsavsättning. En större del av inkomsterna och utgifterna enligt ArPL och SjPL täcks genom utjämningen än ur fonderna.

Av penningflödena inom arbetspensionssystemet har penningflödena enligt ArPL och SjPL indelats enligt finansieringstekniken i delarna för ålderdom, arbetsoförmåga, arbetslöshet, utjämning, aktieavkastningsbundenhet, tilläggspensionsskydd och solvenskapital.

Åren 2016 och 2017 var exceptionella i fråga om delarna utjämning och övriga. År 2016 gjordes tekniska överföringar som berodde på komplettering av dödlighetsgrunden.

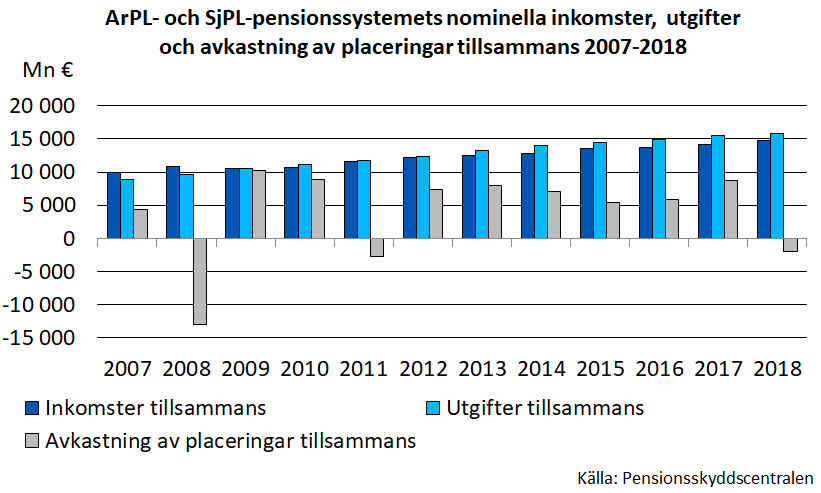

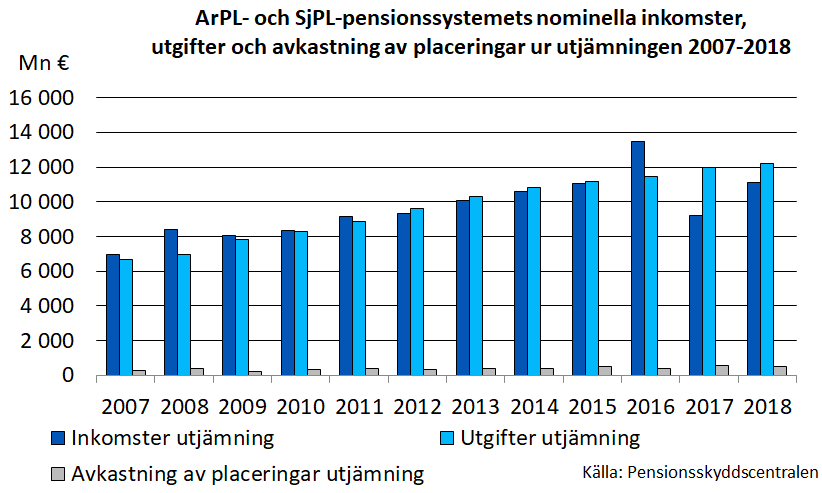

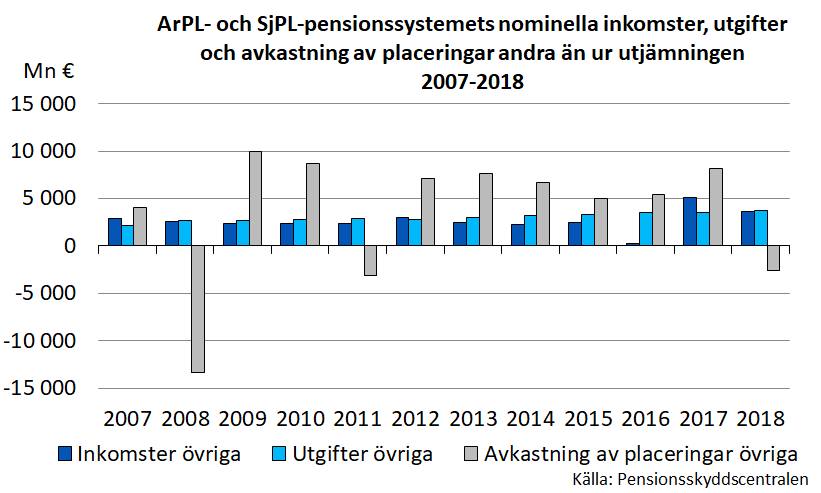

I de följande bilderna visas inkomster, utgifter och placeringsavkastning inom ArPL- och SjPL-pensionssystemet indelade i utjämningsdelen och den del som inte finansieras genom utjämningen.

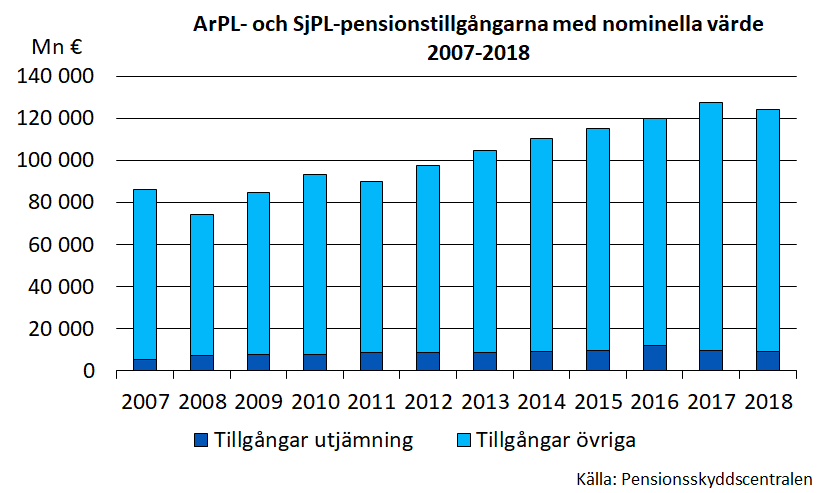

ArPL- och SjPL-arbetspensionssystemets tillgångar minskade år 2018 med 3 202 miljoner euro och uppgick vid årets slut till 124 081 miljoner euro.

Tabeller

Fonder och penningflöden inom ArPL-systemet

Producent: Pensionsskyddscentralen

Statistikens webbplats: Fonder och penningflöden inom ArPL-systemet

Statistiken ingår i Finlands officiella statistik: Nej

Beskrivning

Arbetspensionssystemet i Finland har en decentraliserad förvaltning med flera aktörer. De lagstadgade arbetspensionerna finansieras huvudsakligen genom ett fördelningssystem, dvs. med de arbetspensionsavgifter som varje år tas ut. En del av pensionerna finansieras enligt principen om fondering så att avkastningen på placeringarna av tidigare års arbetspensionsavgifter används för att täcka kostnaderna. Tabellen ger en klarare bild av hur finansieringen av pensionssystemet fungerar som helhet och hur finansieringsposterna hänger ihop.

Informationsinnehåll

I tabellen har penningflödena enligt ArPL och SjPL, pensionstillgångar, försäkringsavgifter, överföringar, statens andel, placeringsavkastning, utbetalda pensioner och totala driftskostnader indelats i nio delar enligt finansieringstekniken. I penningflödesstatistiken utgår studien av ett år från tillgångarna i början av året. Årets intäkter läggs till och årets kostnader dras bort och då kvarstår tillgångarna vid årets slut. Dessutom har tabellen en kolumn för utjämning av skillnaden mellan de finansieringstekniska efterjusterade posterna med de delvis estimatbaserade bokslutsposterna.

Klassificeringar

Pensionslag

Insamlingsmetoder och uppgiftskälla

Uppgifterna insamlas huvudsakligen i elektroniskt format från pensionsanstalterna.

Pensionsanstalternas bokslut, uppgifter som sammanställs för kostnadsfördelning samt de gemensamma registren i pensionssystemet.

Uppdateringsfrekvens

En gång om året.

Färdigställs eller offentliggörs

I oktober, året efter statistikåret.

Tidsserie

Uppgifter finns att tillgå från och med år 2007.

Nyckelord

Pensionstillgångar, försäkringsavgift, statens andel, avkastning, utbetalda pensioner, totala driftskostnader.

Begrepp och definitioner

I tabellen har ArPL- och SjPL-pensionsanstalternas pensionstillgångar, ansvarsskuld, försäkringsavgifter, överföringar, statens andel, placeringsavkastning, utbetalda pensioner och totala driftskostnader indelats i delar enligt finansieringstekniken.

Tidsserierna i statistiken är i huvuddrag jämförbara. Uppgifterna är jämförbara med uppgifterna i statistiken Arbetspensionsanstalternas bokslutsuppgifter i statistikdatabasen.

Jämförbarheten av tidsserierna påverkas bl.a. av

- att soliditetsnyckeltalet verksamhetskapital användes fram till 31.12.2012, varefter det ersattes av begreppet solvenskapital som består av verksamhetskapital och ett utjämningsbelopp.

- i början av 2017 slogs utjämningsbeloppet ihop med det ofördelade tilläggsförsäkringsansvaret.

Statistiska enheter

Penningflödena har indelats efter pensionslagarna ArPL och SjPL.

Penningflödets delar

Ålderspension

I ArPL- och SjPL-pensionssystemen fonderas en del ålderspensioner på den individuella pensionens nivå. Den uppkommande ansvarsskulden beräknas enligt beräkningsgrunderna med tre procents fondränta. Ansvarsskulden beräknas för både löpande ålderspensioner och framtida ålderspensioner.

Ansvarsskulden anges här enligt kostnadsfördelningen.

Försäkringsavgiften motsvarar de försäkringsavgifter som tagits ut för de fonderade delarna av ålderspensioner som tillvuxit under respektive år. Beloppet har räknats utifrån lönesumman enligt kostnadsfördelningen med hjälp av lönefördelningen efter ålder och kön, som fåtts ur registren.

Överföringarna innefattar de årliga fondavsättningarna för ålderspensioner och en dödlighetspost från eller till utjämningen gällande KAPL-försäkringsbeståndet enligt Eteras särskilda grunder. Fondavsättningarna till ålderspensioner är s.k. iv-höjningar som görs vid årets slut och de täcks med medel som har samlats till utjämningen. Siffran har summerats från uppgifterna enligt kostnadsfördelningen.

De utbetalda pensionerna motsvarar de fonderade ålderspensionsdelar som betalas respektive år. Beloppet följer kostnadsfördelningen.

Placeringsavkastningen är tre procents ränta som beräknats på ansvarsskulden och penningflödena till och från den. Räntan har beräknats på siffrorna enligt statistiken.

Posten Övriga här är kalkylmässig och förklaras huvudsakligen av försäkringsrörelsens resultat. I posten ingår också eventuellt fel till följd av skillnader i statistiken. Försäkringsrörelsens resultat är en följd av att den dödlighetsgrund som man utgått från vid beräkningen av ansvarsskulden skiljer sig från utfallet.

Arbetsoförmåga

Inom ArPL- och SjPL-pensionssystemet fonderas invalidpensioner och rehabiliteringsstöd på den individuella pensionens nivå när pensionen beviljas personen. Före det bereder anstalterna sig på invalidpensioner med ansvarsskulden för framtida invalidpensioner och ersättningsansvaret för okända pensioner. Ansvarsskulden för invalidpensioner följer kostnadsfördelningen i statistiken.

Försäkringsavgiften är det belopp som pensionsanstalterna årligen tar ut från försäkringstagarna och som används till att täcka kostnader för finansieringen av invalidpensioner. Försäkringsavgiften har beräknats utifrån lönesumman enligt kostnadsfördelningen genom att multiplicera med den genomsnittliga invalidpensionstariffen med beaktande av eventuell tillfällig sänkning av avgiften.

De utbetalda pensionerna är fonderade delar av invalidpensioner och rehabiliteringsförmåner som betalats ut under respektive år. Siffran följer kostnadsfördelningen.

Kostnaderna för avgöranden vid beviljande av invalidpension täcks med försäkringsavgiftens invalidpensionsdel enligt beräkningsgrunderna. Dessa kostnader ingår i de totala driftskostnaderna i penningflödet. I de totala driftskostnaderna ingår också kostnader för arbetshälsoverksamheten. Siffran i statistiken har samlats in från arbetspensionsanstalternas bokslutsuppgifter.

Placeringsavkastningen är en ränta som har beräknats utifrån siffrorna i statistiken enligt en tre procents fondränta.

Posten Övriga här är kalkylmässig och förklaras huvudsakligen av försäkringsrörelsens resultat. I posten ingår också eventuellt fel till följd av skillnader i statistiken. Försäkringsrörelsens resultat beror på att kostnaderna för invalidpensioner inte är kända när försäkringsavgifterna påförs.

Arbetslöshet

Arbetslöshetspensioner beviljas inte längre. Tidigare beviljade arbetslöshetspensioner som fortfarande betalas har fonderats på samma sätt som invalidpensioner. De sista arbetslöshetspensionerna upphör år 2014. Statistiken har sammanställts på motsvarande sätt som i fråga om invalidpensioner.

Utjämning

ArPL- och SjPL-pensionssystemet är ett delvis fonderade system och buffertfonden för den s.k. fördelningssystemdelen i det är utjämningsansvaret. Utjämningsansvaret bestäms enligt beräkningsgrunderna för pensionsanstalterna. Siffran motsvarar den som används vid kostnadsfördelningen.

Försäkringsavgiften är summan av försäkringsavgifternas utjämningsdelar och följer kostnadsfördelningen.

Sysselsättningsfonden betalar en egen andel till arbetspensionssystemet. Andelen bestäms enligt utgifterna för den arbetspension som intjänas på basis av förmåner som betalas för arbetslöshets- och utbildningsperioder och alterneringsledigheter. Sysselsättningsfondens andel har räknats utgående från lönesumman enligt kostnadsfördelningen genom att multiplicera den med koefficienten q i kostnadsfördelningen.

Överföringarna innefattar poster som går till ålderspensioner. I överföringarna ingår också en post från tilläggspensionsskyddet till utjämningen och eventuella poster som återbärs från Pensions-Kansas konkursbo och Garantia. Beloppet har summerats från uppgifterna enligt kostnadsfördelningen.

Bundenhet till aktieavkastningen

I ArPL- och SjPL-pensionssystemet delas avkastningsrisken för aktieplaceringar delvis kollektivt. För detta ändamål har pensionsanstalterna ett aktieavkastningsbundet tilläggsförsäkringsansvar. Det aktieavkastningsbundna tilläggförsäkringsansvaret bestäms enligt beräkningsgrunderna och från det görs fondavsättningar till ålderspensionerna, om det överstiger fem procent av den ansvarsskuld som används vid solvensberäkningen. Siffran motsvarar den som används vid kostnadsfördelningen.

Placeringsavkastningen är en ränta som bestäms enligt pensionsanstalternas genomsnittliga aktieavkastning. Räntan har räknats utifrån siffrorna i statistiken.

Tilläggspensionsskydd

En del av ArPL-pensionsanstalterna försäkrar APL-tilläggspensionsskydd enligt InfArPL och arbetsgivarförsäkring. Pensionerna enligt tilläggsskyddet är delvis fonderade och ansvarsskulden räknas enligt beräkningsgrunderna. Anvarsskulden för tilläggsskyddet innefattar också det s.k. utjämningsansvaret, dvs. en buffert mot växlingar i försäkringsrörelsen. Tilläggspensionsskyddet följer kostnadsfördelningen.

Försäkringsavgiften för tilläggsskyddet motsvarar premieinkomsten enligt beräkningsgrunderna och följer kostnadsfördelningen.

Överföringarna innefattar försäkringsavgiftens utjämningsdelar och den del av beräkningsräntan som beräknats på ansvarsskulden som överstiger tre procent. Överföringen bestäms enligt beräkningsgrunderna och går till utjämningen. Med överföringen täcks utgifter för tilläggsskyddsförmåner som ska bekostas gemensamt vid utjämningen. Överföringen följer kostnadsfördelningen.

De utbetalda pensionerna motsvarar de fonderade förmåner som betalats ut respektive år vid kostnadsfördelningen.

De totala driftskostnaderna har räknats utgående från övriga poster i denna statistik. De är belastningar som har beräknats enligt beräkningsgrunderna för vilka det har gjorts reserveringar i försäkringsavgifterna och ansvarsskulden.

Placeringsavkastningen är en ränta som har beräknats enligt beräkningsräntan utgående från siffrorna i statistiken med undantag av utjämningsansvaret för vilket det har beräknats tre procents ränta.

Posten Övriga är här kalkylmässig och förklaras huvudsakligen av överföring till verksamhetskapitalet till följd av att den övre gränsen för utjämningsansvaret har överskridits. I posten ingår också eventuellt fel till följd av skillnader i statistiken.

Återbäringar

ArPL-pensionsbolagen överför placeringsavkastning och omkostnadsöverskott från verksamhetskapitalet till det fördelade tilläggsförsäkringsansvaret vid bokslutet. Överföringen ska hållas inom de gränser som beräkningsgrunderna tillåter. Det fördelade tilläggsförsäkringsansvaret är en avsättning för kundåterbäringar under det påföljande året och överensstämmer här med uppgifterna för kostnadsfördelningen.

ArPL-bolagens kundåterbäringar täcks ur det fördelade tilläggsförsäkringsansvaret och betalas till försäkringstagarna. Återbäringarna har räknats enligt föregående års bokslutsdisposition enligt statistiken med tillägg av ett halvt års beräkningsränta.

Överföringen är densamma som bokslutsdispositionen i slutet av året enligt pensionsbolagens bokslut.

Placeringsavkastningen är en ränta som har beräknats utifrån siffrorna i statistiken och motsvarar ett halvt års beräkningsränta.

Posten Övriga här är kalkylmässig och en följd av statistiska skillnader.

Utjämningsbelopp

ArPL-bolagen och -kassorna har ett s.k. utjämningsbelopp med vilket man garderar sig mot svängningar i försäkringsrörelsens resultat. Utjämningsbeloppet är utjämningsansvaret enligt beräkningsgrunderna och inkluderar ålderspensions-, invalidpensions- och arbetslöshetspensionsrörelsen och premieförluströrelsen. Utjämningsbeloppet har insamlats från uppgifterna enligt kostnadsfördelningen.

I början av 2017 slogs utjämningsbeloppet ihop med det ofördelade tilläggsförsäkringsansvaret.

Försäkringsavgiften är premieförluströrelsens resultat i ArPL-bolagen under året. Beloppet har räknats med hjälp av lönesummor enligt kostnadsfördelningen, premieförluster enligt bokslutsuppgifterna och fördelningen av försäkringarnas storlek enligt registeruppgifterna.

Räntan på utjämningsbeloppet är en ränta enligt beräkningsrunderna, som beroende på statistikåret är antingen beräkningsräntan eller tre procents fondränta. Räntan har beräknats enligt beloppen i statistiken.

Posten Övriga är kalkylmässig och förklaras huvudsakligen av försäkringsrörelsens resultat som avsätts till eller lösgörs från ålderspensions- och invalidpensionsfonderna. I posten ingår också eventuellt fel till följd av skillnader i statistiken.

Verksamhetskapital

Verksamhetskapitalet är en buffert mot svängningar i pensionsanstalternas placeringsverksamhet och dessutom i bl.a. pensionsstiftelsernas försäkringsrörelse. Här motsvarar verksamhetskapitalet det belopp som återstår när det från pensionstillgångarna tas bort ansvarsskulden för ålderspensioner, invalidpensioner, arbetslöshetspensioner, utjämningen, aktieavkastningsbundenheten, tilläggsskyddet, återbäringen och utjämningsbeloppet enligt statistiken.

Försäkringsavgifterna innefattar försäkringsavgiftens omkostnadsdel och lagstadgade del samt sänkningar/höjningar av pensionskassornas och pensionsstiftelsernas avgifter. Siffran har räknats utgående från uppgifterna enligt kostnadsfördelningen och de genomsnittliga försäkringsavgiftsdelarna.

Överföringarna innefattar den post som enligt bokslutsuppgifterna överförs till det fördelade tilläggsförsäkringsansvaret.

Statens andel innefattar statsandelen för SjPL-pensioner, som är en tredjedel av pensionsutgiften enligt SjPL.

De betalda pensionerna är överskjutande SjPL-delar som betalats respektive år enligt kostnadsfördelningen.

De totala driftskostnaderna är kostnader enligt bokslutsuppgifterna bortsett från kostnader som ska täckas av invalidpensionsfonderna.

Skatter är direkta skatter bokförda enligt prestationsprincipen i resultaträkningen för räkenskapsperioden och tidigare räkenskapsperioder.

Placeringsavkastningen har räknats utgående från nettoavkastningen på placeringarna enligt bokslutsuppgifterna genom att subtrahera fondavsättningsskyldigheten. Fondavsättningsskyldigheten är räntan på ansvarsskulden för ålderspensioner, invalidpensioner, arbetslöshetspensioner, utjämningen, aktieavkastningsbundenheten, tilläggsskyddet, återbäringarna och utjämningsbeloppet.

Posten Övriga är kalkylmässig och förklaras bl.a. av den del av försäkringsrörelsens resultat för pensionsstiftelser och –kassor som inte beaktas i utjämningsbeloppet. I posten ingår också en eventuell post för överskridning av den övre gränsen för utjämningsansvaret för tilläggsskyddet och fel till följd av skillnader mellan statistiksiffrorna.