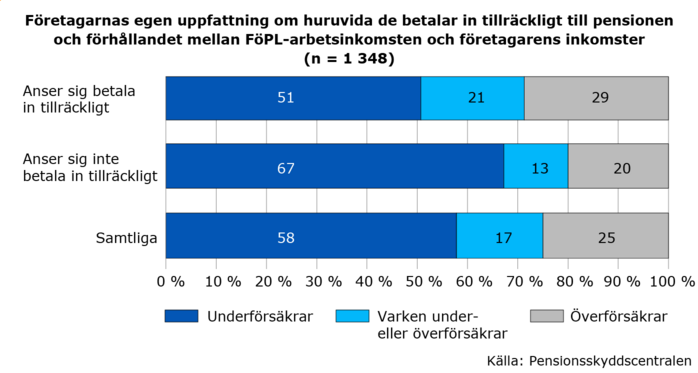

Mer än hälften av företagarna upplever att de betalar in till en tillräckligt stor pension

Bland företagarna upplever 57 procent att de betalar in till ett tillräckligt pensionsskydd, medan 43 procent upplever att de betalar in för lite. En majoritet av företagarna betalar ändå in för lite i förhållande till sina inkomster, visar Pensionsskyddscentralens färska undersökning.

FöPL-arbetsinkomsten, som utgör grunden för företagarens pensionsförsäkring, är oftast underdimensionerad jämfört med företagarens faktiska inkomster. Ungefär varannan företagare som deltog i PSC:s undersökning har en FöPL-arbetsinkomst som är lägre än 80 procent av de verkliga inkomsterna.

– I undersökningen betraktades som gräns för underförsäkring att FöPL-arbetsinkomsten var minst 10 procent eller 2 400 euro mindre än företagarens verkliga årsinkomster. Tre av fem företagare underförsäkrar sig enligt detta mått, säger nationalekonom Satu Nivalainen.

En motsatt situation, som tolkas som överförsäkring i och med att FöPL-arbetsinkomsten överstiger företagarens verkliga årsinkomster med minst 10 procent eller 2 400 euro, återfinns hos var fjärde företagare.

På basis av FöPL-arbetsinkomsten bestäms utöver den framtida pensionen också företagarens övriga inkomstrelaterade sociala trygghet, såsom sjukdagpenning och utkomstskydd vid arbetslöshet.

– Enligt forskningsresultaten har en fjärdedel av företagarna en så låg FöPL-arbetsinkomst att de riskerar att falla utanför den inkomstrelaterade sociala tryggheten, konstaterar Nivalainen.

Ensamföretagare är medvetna om att de betalar in för lite till pensionen

Enligt undersökningen hopar sig problemen hos några företagargrupper. Ensamföretagare och företagare som saknar kompanjon både upplever att de betalar in för lite till sin pension och underförsäkrar sig i relation till inkomsterna oftare än andra företagare. Samma situation råder hos företagare som har för mycket arbete och små inkomster.

Arbetsgivarföretagare och företagare som har kompanjoner upplever däremot oftare att de betalar in tillräckligt till sin pension. De betalar också för ett pensionsskydd som är tillräckligt i relation till deras inkomster. För dessa företagare är det också typiskt att de arbetar mindre än 50 timmar i veckan, att de inte har för mycket jobb och att de tidigare har arbetat som löntagare.

– Underförsäkring i relation till inkomsterna var allmännare bland unga företagare och företagare med utbildning på grundstadiet. På motsvarande sätt överförsäkrar äldre och högutbildade företagare sig oftare än andra, säger nationalekonom Sanna Tenhunen.

Företagare har inte råd att betala större försäkringsavgifter

I PSC:s undersökning studerades också orsakerna till att företagare inte betalar in till en tillräckligt stor pension för sig själva.

Den allmännaste orsaken till att inte betala in tillräckligt är att företagaren inte har råd att betala större försäkringsavgifter. Två av tre företagare är av den åsikten.

De näst allmännaste orsakerna har att göra med misstroende mot pensionssystemet och planerna på fortsatt arbete. Ca hälften av företagarna uppger som orsak till för liten inbetalning att de tvivlar på att de ändå skulle få en tillräcklig pension. Lika många uppger som grund att de har för avsikt att arbeta medan de får pension.

Uppgifter om mer än tusen företagare i forskningsmaterialet

I PSC:s undersökning studerades företagare i huvudsyssla som har aktiv företagsverksamhet. Materialet består av uppgifter om 1 348 företagare. Som företagarens inkomster beaktades både löneinkomst som företagaren betalade till sig själv och företagsverksamhetens beskattningsbara inkomst. För att jämna ut årlig variation användes medelvärdet av tre års inkomster som inkomst i undersökningen.

Som material användes uppgifterna i en ad hoc-modul om företagarskap, som Statistikcentralen insamlat i samband med sin Arbetskraftsundersökning år 2017, kombinerade med inkomstuppgifter från Statistikcentralen och uppgifter om pensionsintjäning i Pensionsskyddscentralens register.

Tre fakta om FöPL-arbetsinkomsten

- FöPL-arbetsinkomsten fastställs av arbetspensionsbolaget, när företagaren tecknar en lagstadgad pensionsförsäkring.

- På basis av den fastställda arbetsinkomsten bestäms både företagarens pension och pensionsavgift, men också sjukförsäkringsdagpenningar och ersättningar enligt den frivilliga försäkringen mot arbetsolycksfall och mot yrkessjukdomar. Dessutom påverkas arbetslöshetsförmånerna och inkomsterna under moderskaps-, faderskaps- och föräldraledigheter av arbetsinkomsten.

- En bra tumregel är att arbetsinkomsten ska motsvara den lön som företagaren skulle betala till en person som anställts för att utföra samma arbete.