Låg nativitet försvårar finansieringen av pensioner i framtiden

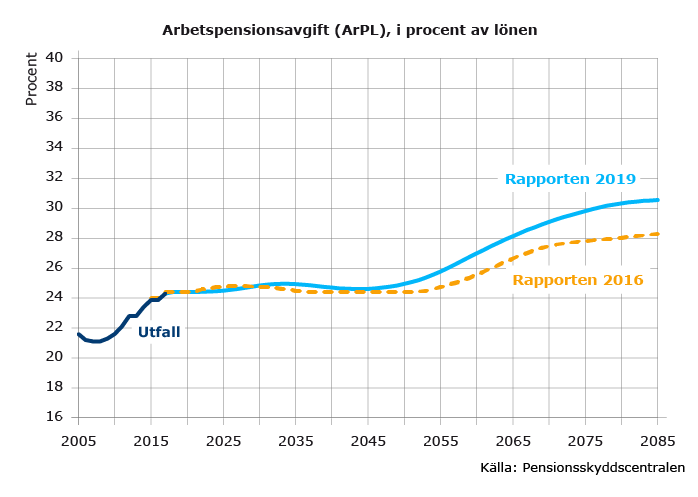

Utsikterna för finansieringen av pensionerna är stabila under de närmaste årtiondena. Arbetspensionsavgiften (ArPL) går att hålla under 25 procent ända till 2050-talet. På lång sikt medför den sjunkande nativiteten ett kraftigt tryck att höja avgiften, vilket man bör förbereda sig på i god tid.

Pensionsskyddscentralen har uppdaterat sin långsiktiga prognos om de lagstadgade pensionernas utveckling.

Utgångspunkten för prognosen är Statistikcentralens befolkningsprognos från år 2018. Enligt den minskar antalet personer i arbetsför ålder under hela prognosperioden (2019–2085). På lång sikt beror minskningen på låg nativitet. Befolkningsandelen för personer som fyllt 65 år fortsätter att öka till prognosperiodens slut.

Trots att proportionen mellan förvärvsarbetande och pensionärer försvagas, går det att hålla arbetspensionsavgiften inom den privata sektorn (ArPL) under 25 procent ända till 2050-talet. Efter det börjar pensionsutgifterna i proportion till lönesumman öka kraftigt. Det uppkommer ett tryck att höja arbetspensionsavgiften med flera procentenheter. Med den befolkningsutveckling som förutspås kommer avgiften att överstiga 30 procents gräns mot slutet av prognosperioden.

– Utsikterna för finansieringen av pensionsskyddet är rätt så stabila under de närmaste årtiondena. Det finns dock skäl att förhålla sig allvarligt till den sjunkande nativiteten. Nu är det dags att fundera på om det går att påverka befolkningsutvecklingen, säger utvecklingschef Heikki Tikanmäki på Pensionsskyddscentralen.

På hela arbetspensionssystemets nivå råder det däremot inget tryck att höja avgiften. Inom den offentliga sektorn kommer pensionsutgiften i förhållande till lönesumman att minska vid mitten av seklet bl.a. till följd av att den belastning som de tidigare bättre pensionsförmånerna medfört kommer att lätta. För närvarande uppgår de inflytande avgifterna inom hela arbetspensionssystemet till något mindre än 30 procent av arbetsinkomstsumman, vilket räcker till för att finansiera arbetspensionerna också i framtiden.

Osäkerhet kring den ekonomiska utvecklingen

Under de närmaste åren är placeringsutsikterna tämligen svaga. Prognosen utgår från antagandet att realavkastningen på placeringar under de närmaste tio åren stannar vid 2,5 procent. Efter det är antagandet 3,5 procents realavkastning.

Trots låg avkastning visar basprognosen inte på något betydande tryck att höja ArPL-avgiften inom en nära framtid.

En större osäkerhet kring den ekonomiska utvecklingen blir synlig i det optimistiska och det pessimistiska ekonomiska scenariot. Beroende på hur sysselsättningen, inkomstnivån och placeringsavkastningen utvecklas kan arbetspensionsavgiften i dessa scenarier variera mellan 23 och 27 procent på 2020-talet.

– Avgiftsnivån under de två inkommande decennierna beror i synnerhet på den ekonomiska utvecklingen, säger Tikanmäki.

Pensionerna ökar i köpkraft men minskar i proportion till inkomstnivån

År 2017 var medelpensionen bland personer bosatta i Finland 1 656 euro i månaden. Enligt prognosen ökar pensionerna fortsättningsvis i köpkraft. Exempelvis år 2030 uppskattas medelpensionen vara ca 1 850 euro. Skillnaderna mellan individernas pensioner ser inte ut att öka.

De löpande pensionerna har länge varit på ca 50 procents nivå jämfört med befolkningens medelinkomster. Pensionernas nivå i proportion till inkomsterna bland personer i arbetsför börjar sjunka under denna nivå efter år 2030. År 2045 uppskattas medelpensionen vara 46 procent av medelinkomsten, medan den år 2017 var 53 procent.

Den viktigaste orsaken till sänkningen är livslängdskoefficienten som dämpar den ökning av pensionsutgiften som den ökande livslängden för med sig.

- Prognosen Lakisääteiset eläkkeet: pitkän aikavälin laskelma 2019. Eläketurvakeskuksen raportteja 2/2019

- Långsiktiga prognoser (på Etk.fi)

- Stordiorna från presskonferensen, på finska (SlideShare)

- Blogginlägg av Kaarlo Reipas på Etk.fi-bloggen: Ennustelaskelma ei ole ennuste

Närmare:

Utvecklingschef Heikki Tikanmäki, tfn 029 411 2374, fornamn.efternamn(at)etk.fi

Direktör Mikko Kautto, tfn. 029 411 2185, fornamn.efternamn(at)etk.fi

Rapporten innehåller också

- ett optimistiskt och ett pessimistiskt ekonomiskt scenario

- känslighetskalkyler: dödlighet, nativitet, sjukpensionsfrekvens, inkomstnivåökning, sysselsättning och avkastningen på pensionsfonderna

- kalkyler över utvecklingen av pensionernas fördelning

- värdet av intjänade pensionsrätter och en balanskalkyl för pensionssystemet

- en kalkyl över intern avkastning, som anger hur stor avkastning olika åldersklasser och kön får på sina pensionsavgifter.

Bild: iStock