Itävallan eläkejärjestelmä

Lakisääteinen eläke perustuu Itävallassa ansiotyöhön. Eläke määräytyy yleisen eläkejärjestelmän (Allgemeines Pensionsgesetz, APG) mukaan vuodesta 2005 eteenpäin. Ennen vuotta 2005 eläke on määräytynyt pääasiassa yleisen sosiaaliturvajärjestelmän (Allgemeines Sozialversicherungsgesetz, ASVG) mukaan. Eläke voi myös määräytyä erityisryhmäkohtaisten eläkejärjestelmien mukaan.

Asumiseen perustuvaa eläkejärjestelmää Itävallassa ei ole, mutta maassa asuva pienituloinen eläkkeensaaja voi saada eläkelaitokselta kokonaistuloistaan riippuvan lisän (Ausgleichszulage).

Itävallan eläkejärjestelmä on luotu alun perin vuonna 1906 ja otettu käyttöön 1909, jolloin järjestelmän piiriin kuuluivat vain toimihenkilöt. Vuodesta 1939 myös työntekijät ovat olleet eläkevakuutettuja. ASVG-järjestelmä on luotu vuonna 1956. Erityisalojen eläkelakeja säädettiin erityisesti 1970-luvulla.

Vuonna 2003 toimihenkilöiden ja työntekijöiden eläkelaitokset yhdistyivät. Vuonna 2005 järjestelmää harmonisoitiin (Pensionsharmonisierungsgesetz) niin, että kaikille vuoden 1954 jälkeen syntyneille työntekijöille luotiin yhtäläinen eläkelaki (APG), joka vähitellen korvaa vanhat järjestelmät.

Yleisessä eläkejärjestelmässä on toisistaan eroavat enimmäismäärät eläkemaksun ja eläkkeen perusteena olevalle palkalle sekä itse eläkkeelle. Myös palkattomista ajoista karttuu eläkettä. Palkattomia aikoja ovat opiskelu, lastenhoito yms., ja näiden aikojen kaavamaiset rahamäärät vaihtelevat aikojen lajista riippuen.

Lakisääteistä eläkettään voi parantaa maksamalla vapaaehtoista lisämaksua lakisääteisen järjestelmän sisällä. Lisämaksun perusteella lasketaan parempi karttuma eläkkeelle.

Lakisääteistä eläkettä täydentävien kollektiivisten työmarkkinaeläkkeiden merkitys on Itävallassa pienehkö.

Lakisääteinen eläkejärjestelmä tarjoaa suhteellisen korkeat korvausasteet kaikilla tulotasoilla, ja vanhuusköyhyys on matalammalla kuin OECD-maiden keskiarvo. Monet itävaltalaiset kuitenkin jättävät työmarkkinat ennen lakisääteistä eläkeikää, mikä alentaa eläkkeen määrää.

Tämä Itävallan eläkejärjestelmän kuvaus on päivitetty vuonna 2018.

Viimeaikaisia muutoksia eläkejärjestelmään

Viime vuosina Itävallassa on vähennetty mahdollisuuksia aikaiseen eläkkeellesiirtymiseen. Tähän liittyviä toimenpiteitä ovat olleet mm. alimman eläkeiän nostaminen, vaadittavien vakuutuskausien kasvattaminen ja aikaisen eläkkeellesiirtymisen sanktioiden lisääminen. Varhaiseläke on kokonaan poistettu järjestelmästä, ja sen korvaavat muut eläkelajit.

Myös työkyvyttömyyseläkkeelle pääsemisen kriteereitä on tiukennettu. Työskentelyajan pidentämiseksi on lisätty joustavuutta eläköitymiseen. Eläkkeelle jäämisen lykkäämisestä palkitaan: eläkevakuutusmaksut puolittuvat kolmeksi vuodeksi, mikäli henkilö työskentelee yli eläkeikänsä.

| Väkiluku | 8,82 miljoonaa | 1/2018 |

| Odotettavissa oleva elinikä | ||

| -Miehet | 79,3 vuotta | 2016 |

| -Naiset | 84,1 vuotta | 2016 |

| Vanhushuoltosuhde (65+/15–64 v.) | 27,6 | 2017 |

| BKT | 369,22 Mrd. € | 2017 |

| BKT:n reaalikasvu | 4,5 % | 2017 |

| Vuosi-inflaatio | 2,1 % | 2017 |

| Keskipalkka | 3 892 €/kk | 2016 |

| Keskimääräinen lakisääteinen vanhuuseläke | 1 275 €/kk | 2017 |

| Lakisääteiset eläkemenot BKT:sta (arvio) | 13,9 % | 2015 |

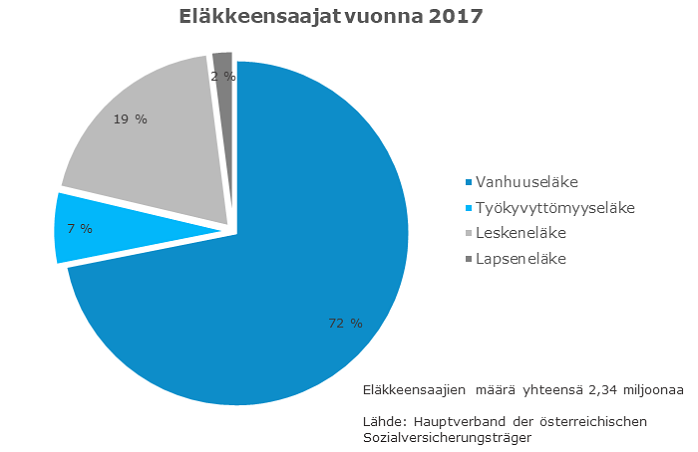

| Eläkkeensaajien lukumäärä | 2,34 miljoonaa | 2017 |

| Lähteet: Statistik Österreich, Eurostat, OECD | ||

Hallinto

Lakisääteinen eläkevakuutus kuuluu Työ-, sosiaali- ja kuluttajansuojaministeriön (Bundesministerium für Arbeit, Soziales und Konsumentenschutz) alaisuuteen.

Lakisääteisiä eläkkeitä hoitavat Itävallan yleinen eläkelaitos (Pensionsversicherungsanstalt, PVA), ja seuraavat alakohtaiset sosiaalivakuutuslaitokset, jotka hoitavat myös muita sosiaaliturvaetuuksia:

- Yrittäjien sosiaalivakuutuslaitos (Sozialversicherungsanstalt der Selbständigen, SVS)

- Virkamiesten, rautateiden ja kaivosalan vakuutuslaitos (Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau, BVAEB)

- Notaarien vakuutuslaitos (Versicherungsanstalt des österreichischen Notariates, VAN).

Järjestelmän yhteinen toimielin on Itävallan sosiaalivakuutuslaitosten liitto (Hauptverband der österreichischen Sozialversicherungsträger), joka esimerkiksi pitää keskitettyä rekisteriä eläketileistä ja muista eläkkeen laskentaan tarvittavista tiedoista.

Virkamiesten eläkelaitos (Versicherungsanstalt öffentlich Bediensteter, BVA) yhdistettiin rautateiden ja kaivosalan vakuutuslaitokseen vuoden 2020 alussa. Virkamiesten toisena eläkelaitoksena on valtiovarainministeriö (Bundesministerium für Finanzen, BMF).

Vakuutusmaksut maksetaan alueellisille tai yrityskohtaisille sairausvakuutuskassoille, jotka tilittävät eläkemaksujen osuuden eläkelaitoksille.

Vakuutusyhtiöitä ja eläkekassoja valvoo Itävallan rahoitusvalvontaviranomainen (Österreichische Finanzmarktaufsicht).

Lakisääteisiä eläkepäätöksiä koskevana muutoksenhakuelimenä ovat alueelliset työ- ja sosiaaliasioiden oikeudet (Arbeits- und Sozialgericht).

Sosiaalivakuutuslaitoksilla on yhteinen tietojenkäsittely-yritys ITSV GmbH.

Rahoitus

Lakisääteinen eläkejärjestelmä toimii jakojärjestelmänä, jonka varat saadaan työnantajien ja työntekijöiden maksamista vakuutusmaksuista, verovaroista sekä muista valtion saamista maksuista.

Eläkevakuutusmaksu vuonna 2018 on 22,8 prosenttia, josta työntekijän osuus on 10,25 ja työnantajan osuus 12,55.

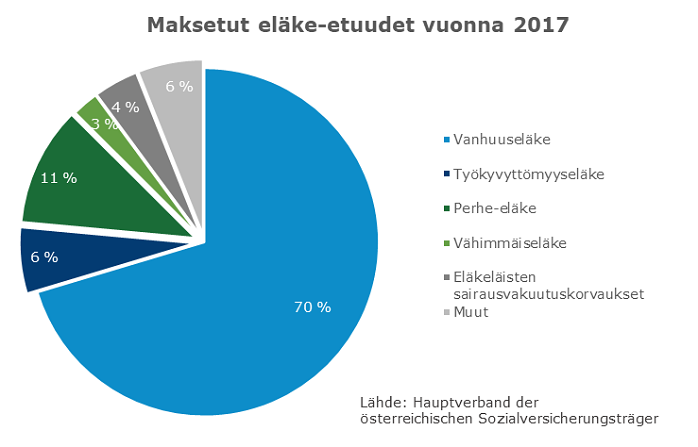

Vuonna 2017 eläkelaitosten saama vakuutusmaksutulo oli noin 34,1 mrd. euroa ja eläkkeitä ilman lisiä maksettiin noin 36,4 mrd. euroa (vanhuuseläkkeitä 28,4 mrd.). Valtio rahoitti koko eläkejärjestelmää noin 6,3 mrd. eurolla. Kokonaiskulut ja kokonaistulot olivat molemmat 41,6 miljardia.

Perusjärjestelmät

Lakisääteiset eläkkeet myönnetään ansioperusteisesta sosiaalivakuutusjärjestelmästä. Eläkejärjestelmä koostuu ASVG-järjestelmästä ja sen vuodesta 2005 eteenpäin korvaavasta APG-järjestelmästä. APG-järjestelmään kuuluvat vuoden 1955 jälkeen syntyneet henkilöt. Etuudet määräytyvät enimmiltä osin APG-järjestelmän mukaisesti myös ASVG-järjestelmässä.

Lakisääteinen sosiaalivakuutusjärjestelmä perustuu eri laeille:

- Allgemeines Sozialversicherungsgesetz (ASVG) – työntekijät, harjoittelijat, kotona palkkatyötä tekevät yms.

- Beamten-, Kranken- und Unfallversicherungsgesetz (B-KUVG) – julkisten alojen työntekijät

- Gewerbliches Sozialversicherungsgesetz (GSVG) – yrittäjät, yhtiömiehet yms.

- Freiberuflich Selbstständigen-Sozialversicherungsgesetz (FSVG) – lääkärit, apteekkarit, patenttiasiamiehet

- Bauern-Sozialversicherungsgesetz (BSVG) – maatalous- ja metsäyrittäjät

Nämä lait korvautuvat vähitellen yhdellä lailla (Allgemeines Pensionsgesetz, APG) vuoden 2005 harmonisoinnin jälkeen.

Eläke lasketaan eri tavoin riippuen henkilön syntymäajasta ja vakuutusajan alkamisajankohdasta:

- Ennen vuotta 1955 syntyneiden eläke lasketaan vuoden 2004 lainsäädännön perusteella. Maksettava eläke saa olla vain tietyn prosenttimäärän verran pienempi kuin vuoden 2003 lopun lainsäädännön mukainen eläke olisi ollut.

- Vuoden 1954 jälkeen syntyneiden ja ennen vuotta 2005 kertyneiden vakuutusaikojen mukainen eläke lasketaan vuosien 2003 ja 2004 lakien mukaisesti. Vuoden 2005 jälkeen kertyneet ajat lasketaan uuden lain mukaisena tilieläkkeenä. Maksettava eläke määrätään vanhan eläkkeen ja tilieläkkeen aikojen keston mukaisista osista.

- Aikaisintaan vuodesta 2005 alkaneen vakuutusajan mukainen eläke lasketaan tilieläkkeenä.

Tilieläkkeen mukaista eläkettä karttuu vakuutusvuodelta 1,78 prosenttia eläkepalkkakaton alittavilta tuloilta.

Eläke maksetaan kuukausittain 14 kertaa vuodessa. Lisäsuoritukset maksetaan huhti- ja lokakuussa.

Eläkkeelle on määritelty bruttoenimmäismäärä eli eläkekatto, joka vuonna 2018 on 4 980 euroa.

Pakollisen eläkevakuuttamisen ansiotuloraja vuonna 2018 on 438,05 euroa (Geringfühigkeitsgrenze). Mikäli kuukausittaiset tulot alittavat rajan, henkilö voi silti vakuuttaa itsensä vapaaehtoisesti.

Vanhuuseläkkeen ja työkyvyttömyyseläkkeen saajan alle 18-vuotiaasta ja erityistapauksissa tätä vanhemmasta lapsesta maksetaan kiinteämääräinen lapsen huoltolisä (Kinderzuschuss).

| Esimerkki APG:n mukaisen eläkkeen määräytymisestä | |

|---|---|

| Bruttokuukausiansio | 2 000 € |

| Vuositulot | 2 000 € * 14 = 28 000 € |

| Vuosittainen eläkekarttuma (1,78 %) | 28 000 € * 1,78 % = 498,40 € |

| Bruttovuosieläke (40 vakuutusvuoden perusteella) | 498,40 € * 40 = 19 936 € |

| Kuukausibruttoeläke | 19 936 € / 14 = 1 424 € |

Työeläkkeen vähimmäismäärä

Vuonna 2017 vähimmäistyöeläke (Mindestpension) nostettiin 883 eurosta 1 000 euroon kuukaudessa niillä henkilöillä, joilla on vähintään 30 vakuutusvuotta. Vuonna 2018 vähimmäiseläke on 1 022 euroa. Mikäli henkilöllä ei ole 30 vakuutusvuotta, vähimmäisetuus on Ausgleichszulage-järjestelmän mukainen.

Tarveharkintainen, verorahoitteinen ja asumisperusteinen vähimmäistulojärjestelmä (eläkkeen erillislisä, Ausgleichszulage) korvasi vuonna 2011 aiemmin käytetyn sosiaalisen avun järjestelmän (Sozialhilfe). Järjestelmä on tarkoitettu kaikille Itävallassa asuville, mikäli heidän tulonsa eivät muuten yltä vähimmäistasoon. Vuonna 2018 vähimmäistulotaso on 909,42 euroa kuukaudessa yksin asuvalle ja 1 363,52 euroa pariskunnalle. Lapset korottavat lisän määrää. Vuonna 2018 vähimmäiseläkettä saavia on yhteensä 212 000 henkilöä.

Eläkepalkkakatto

Eläke määräytyy uuden lain mukaan työuran aikaisten palkkojen perusteella. Palkat otetaan huomioon tiettyyn vuosittaiseen enimmäismäärään saakka. Vuonna 2018 eläkkeen laskennassa käytettävä palkan katto on 5 130 euroa kuukaudessa.

Eläketili

Eläkejärjestelmässä kaikilla vakuutetuilla on henkilökohtainen eläketili. Tilijärjestelmä on otettu käyttöön vuonna 2005. Järjestelmää on uusittu vuonna 2014. Uusi tili on tarkoitettu kaikille vuoden 1954 jälkeen syntyneille vakuutetuille. Tätä ennen syntyneillä on käytössä vanha, vuoden 2005 tilijärjestelmä. Tilillä on tieto karttuneesta eläkkeestä indeksoituna.

Eläketurvan jakaminen puolisoiden kesken

Lapsiperheen on mahdollista parantaa kotona olevan puolison eläketurvaa jakamalla lastenhoitoaikaisesta ansiotyöstä karttunut eläke (Pensionssplitting). Jakaminen on vapaaehtoista. Eläke voidaan jakaa enimmillään puoliksi. Eläkkeen jakamiseen tuli muutoksia vuoden 2017 alussa. Töissä käyvän vanhemman on mahdollista siirtää eläkekertymä puolisolleen 50 prosenttiin asti lapsen ensimmäiseltä seitsemältä vuodelta. Aiemmin tämä oli mahdollista neljään ikävuoteen asti.

Vanhuuseläke

Vanhuuseläkkeen voi saada

- varsinaisena vanhuuseläkkeenä (Normale Alterspension)

- varhaiseläkeputken mukaisena eläkkeenä (Korridorpension)

- pitkäaikaisesti vakuutetun vanhuuseläkkeenä (Hacklerregelung)

- raskaan työn eläkkeenä (Schwerarbeiterpension)

Yleinen vanhuuseläkeikä on tällä hetkellä miehillä 65 vuotta ja naisilla 60 vuotta. Naisten lakisääteinen eläkeikä kohoaa vaiheittain vuosina 2024–2033 samaan miesten kanssa. Naisten eläkeikä tulee nousemaan kuusi kuukautta kalenterivuosittain:

| Vuosi | Naisten eläkeikä |

|---|---|

| 2024 | 60 v 6 kk |

| 2025 | 61 v |

| 2026 | 61 v 6 kk |

| 2027 | 62 v |

| 2028 | 62 v 6 kk |

| 2029 | 63 v |

| 2030 | 63 v 6 kk |

| 2031 | 64 v |

| 2032 | 64 v 6 kk |

| 2033 | 65 v |

APG:n mukaisen vanhuuseläkkeen saamiseksi edellytetään vähintään 180 vakuutuskuukautta (15 vakuutusvuotta). Näistä vähintään 84 kuukauden (seitsemän vuoden) on perustuttava ansiotyöhön. Ansiotyötä vastaavana vakuutusmaksuaikana otetaan huomioon:

- läheisen hoidon perusteella otettu vapaaehtoinen omavakuutusaika

- runsasta hoitoa vaativan lapsen hoidon perusteella otettu jatkovakuutusaika

- vaikeiden tapausten hoitoaika, joka tarkoittaa läheisen sukulaisen saattohoitoaikaa tai intensiivistä hoitoa vaativan lapsen hoitoaikaa

Tavanomaiseen lastenhoitoon perustuvia vakuutuskuukausia otetaan huomioon korkeintaan 24 kuukautta lasta kohden. Vuoden 2017 alusta myös ennen vuotta 2005 ansaitut lastenhoitoajat otetaan takautuvasti huomioon vakuutusajassa.

Maksukuukausi- ja vakuutuskuukausivaatimukset eläkkeen saamiseksi poikkeavat ASVG- ja APG-järjestelmissä.

Varsinaisen vanhuuseläkkeen saamisen ehtona ei ole ansiotyön lopettaminen, eivätkä vanhuuseläkkeen aikaiset työntekijän tai yrittäjän ansiotyöstä saamat tulot vaikuta eläkkeen jatkumiseen myönnetyn suuruisena.

Vuoden 2017 alusta järjestelmään tuli uusi eläkelaki koskien myöhempää eläköitymistä. Sen mukaan joka vuosi, jonka eläkeikäinen viettää töissä, kasvattaa eläkettä 4,2 prosentilla. Lisäksi eläkemaksut puolittuvat kolmen ensimmäisen vuoden ajan normaalin eläköitymisiän jälkeisiltä työvuosilta. Toisen puolen maksusta rahoittaa eläkelaitos Pensionsversicherungsanstalt.

Varsinaista vanhuuseläkettä sai vuonna 2017 yhteensä 1,68 miljoonaa ihmistä, joista 41 000 henkeä oli varhaiseläkkeellä.

Aikaisemmin käytössä olleen varhaiseläkkeen korvasi vähitellen vuosien 2013-2017 välillä varhaiseläkeputken mukainen eläke (Korridorpension).

Varhaiseläkeputken eläkkeellä tarkoitetaan varhaiseläkettä, jonka voi saada aikaisintaan 62 ikävuoden täyttämisvuotta seuraavasta vuoden alusta alkaen.

Vuonna 2017 henkilöllä tulee lisäksi olla vähintään 40 vakuutusvuotta (480 vakuutuskuukautta).

Eläke pienenee jokaiselta ennen varsinaista eläkeikää aikaisemmalta kuukaudelta 0,35 prosenttia eli 4,2 prosenttia vuodessa ennen vuotta 1954 syntyneillä. Vuoden 1954 jälkeen syntyneillä vähennys on 0,425 prosenttia kuukaudelta ja 5,1 prosenttia vuodelta. Enimmillään vähennys on 15,3 prosenttia.

Vaikka henkilöllä olisi mahdollisuus saada varhaiseläkeputken mukaista eläkettä, voi hän silti hakea ja saada työkyvyttömyyseläkettä sen ehtojen täyttyessä varhaiseläkeputken mukaisen eläkkeen sijaan.

Eläkkeen myöntämishetkellä saa ansiotuloja olla vain rajoitetusti. Tavallisimmin määrä on enintään pienituloisen työn ansioraja (Geringfügigkeitsgrenze, 438,05 €/kk vuonna 2018). Poikkeuksellisena ylärajana on valtionhallinnon toimihenkilön saama ansiotulo (4 354,68 €/kk), ja maa- ja metsätalouden harjoittajien erityinen rajasääntö (Einheitswert des landforstwirtschaftlichen Betriebe, 2 400 €/kk).

Eläkkeen voi tällä hetkellä saada vain mies. Naisille eläke tulee mahdolliseksi vuodesta 2028 alkaen. Siihen saakka naisten on mahdollista saada varsinainen vanhuuseläke jo ennen 62 vuoden ikää.

Pitkäaikaisesti vakuutetun vanhuuseläke (Hacklerregelung) voi koskea vuoden 1953 jälkeen syntyneitä miehiä ja vuoden 1958 jälkeen syntyneitä naisia. Eläkkeen saamiseksi miehiltä edellytetään vähintään 540 maksukuukautta ja vähintään 62 vuoden ikää. Naisilta edellytetään vaiheittain nousevaa ikää ja maksukuukausien määrää. Ikäväli on 57 vuodesta 62 vuoteen ja maksukuukausivaatimus 505 kuukaudesta 540 kuukauteen.

Maksukuukausiin luetaan:

- pakollisen vakuutuksen ansiotyöaika

- lastenhoitoaikaa enintään 60 kuukautta

- äitiyspäiväraha-aika

- asevelvollisuusaika

- siviilipalvelusaika

- opiskeluaika

Raskaan työn eläke (Schwerarbeitspension) on tarkoitettu ruumiillisesti tai henkisesti erityisen kuormittavan työn tekijälle. Kuormittavina pidetään:

- vuorotyötä

- jatkuvassa kuumuudessa tai pakkasolosuhteissa työskentelyä

- kemiallisessa tai fyysisessä altistuksessa työskentelyä

- raskasta ruumiillista työtä

- vaikeaa hoitotyötä

- raskaaksi katsottavaa yötyötä

- työskentelyä huomattavasti työkyvyltään alentuneena

Työn ruumiillista rasittavuutta on pyritty määrittelemään ammateittain. Rasittavuuden perusteena pidetään kuluneiden kilokaloreiden määrää (miehillä 2000 kcal/8h ja naisilla 1400 kcal/8h).

Eläkkeen saaminen on mahdollista 60 ikävuotta seuraavan vuoden alusta alkaen. Raskaan työn eläkkeen voi nykyisin saada vain mies. Raskaan työn eläke tulee naisille mahdolliseksi vuonna 2024, kun naisten vanhuuseläkeikä alkaa kohota yli 60 vuoden.

Saadakseen raskaan työn eläkettä on vakuutusaikaa oltava vähintään 45 vuotta, ja aikaan tulee sisältyä viimeisen 20 vuoden ajalta vähintään 10 vuotta raskasta työtä. Päästäkseen eläkkeelle henkilöllä ei saa olla vakuutusvelvollisuutta, eli hänen tulojensa tulee alittaa pienituloisen ansiotyön rajan.

Eläkkeeseen kohdistuu varhennusvähennys, joka määräytyy 65 vuoden eläkeikään jäljellä olevan ajan ja syntymäajan perusteella. Ennen vuotta 1955 syntyneen eläke vähenee 4,2 prosenttia varhennusvuodelta, kuitenkin enintään 13,8 prosenttia. Vuodesta 1955 alkaen syntyneen eläkettä vähennetään 1,8 prosenttia varhennusvuodelta, enintään 9 prosenttia. Ansiotyö keskeyttää raskaan työn eläkkeen.

Vuoden 2014 alusta voimaan tulleen poikkeussäännön (Hacklerregelung mit Schwerarbeit) perusteella raskaan työn eläkkeelle voivat päästä 55-60-vuotiaat naiset, jotka ovat syntyneet vuosien 1959-1963 välillä ja 55-60-vuotiaat miehet, jotka ovat syntyneet vuosien 1954-1958 välillä. Edellytyksenä on raskaan työn vakuuttamisaikojen täyttyminen, mutta kokonaisvakuuttamisaikaa on naisilla oltava vähintään 480 maksukuukautta ja miehillä 540 maksukuukautta.

Osa-aikaeläke

Henkilön on mahdollista saada osa-aikaeläkettä, jos hän täyttää varhaiseläkeputken mukaisen eläkkeen (Korridorpension) ehdot. Eläkkeen voi saada 62 vuoden iän täyttämistä seuraavana vuonna. Osa-aikaeläkkeellä voi työskennellä 40–60 prosenttia vanhasta työajasta. Vähentyneeltä työajalta maksetaan 50 prosenttia korvausta, eli menetetystä palkasta säilyy puolet. Osa-aikaeläkkeellä työskentely kerryttää eläkettä normaalisti.

Naiset voivat nostaa osa-aikaeläkettä aikaisintaan 1.7.2027 heidän eläkeikänsä noustessa tarpeeksi korkeaksi.

Työkyvyttömyyseläke

Työkyvyttömyyseläke myönnetään, kun

- kuntoutus ei ole kannattavaa tai tarkoituksenmukaista,

- terveydelliset syyt estävät työskentelyn todennäköisesti vähintään kuuden kuukauden ajan,

- vakuuttamisaikaa on vähimmäismäärän verran ja

- vanhuuseläkkeen saamisedellytykset eivät vielä täyty.

Työkyvyttömyyseläkkeen hakijaa ensisijaisesti kuntoutetaan, mutta mikäli arvioidaan, että kuntoutus ei paranna työelämävalmiuksia, myönnetään työkyvyttömyyseläke. Kuntoutusta ei haeta erikseen, vaan työkyvyttömyyseläkehakemus käsitellään myös kuntoutushakemuksena. Työkyvyttömyyseläkettä saadakseen tulee asiasta olla lääkärin lausunto. Vuoden 2017 alusta alkaen kuntoutukseen on lailla turvattu oikeus henkilöillä, jotka täyttävät työkyvyttömyyseläkkeen saamisen vaatimukset.

Työkyvyttömyys erotellaan ammatilliseen työkyvyttömyyteen ja yleiseen työkyvyttömyyteen. Ammatillinen työkyvyttömyys koskee henkilöitä, joilla on koulutus työhönsä. Kun tällaisen henkilön terveys on heikentynyt oman ammattinsa mukaiseen työhön, voidaan hänelle osoittaa jotain muuta työtä vain hänen ammattiryhmänsä alueelta.

Henkilöllä ei ole ammatillista koulutusta, kun työ perustuu työssä oppimiseen, ei koulutukseen. Tällaisten henkilöiden työkyvyttömyystapauksessa kysymykseen tulee mikä tahansa työmarkkinoilla saatavissa oleva työ, josta henkilön katsotaan suoriutuvan. Tällainen henkilö katsotaan työkyvyttömäksi, kun hän pystyy ansaitsemaan korkeintaan puolet aikaisemmista ansioistaan.

Eläkkeen saamiseksi edellytetään:

- 15 viimeisenä kalenterivuotena vähintään 90 kuukautta henkilön ammatin mukaiseen ansiotyöhön perustuvaa vakuutuskuukautta ja

- työkyvyn alenemista alle puoleen terveeseen, vastaavan koulutuksen ja valmiuksien omaavaan henkilöön verrattuna tai

- edellisten ehtojen täyttymättä henkilö ei kohtuudella pysty ansaitsemaan puolta siitä ansion määrästä, minkä kyseistä työtä tekevä terve henkilö ansaitsee. Ammatillista suojaa ei oteta tällaisessa tapauksessa huomioon.

Lievennyksenä vähimmäisvakuutusaikaan on alle 15 vuotta valmistumisen jälkeen työkyvyttömäksi tulleelle vaatimus työskennellä ammatissa vähintään puolet ajasta, kuitenkin vähintään 12 kuukautta. Yli 15 vuotta ammatissa toimineiden vakuuttamisajassa otetaan huomioon myös äitiysraha-, asevelvollisuus-, siviilipalvelus- ja lastenhoitoajat.

Työkyvyttömyyseläkkeen toteutunut karttuma määräytyy samalla tavalla kuin vanhuuseläkkeen. Työkyvyttömyyseläkkeen laskennassa otetaan huomioon karttuneen eläkkeen lisäksi kuukaudet eläketapahtumasta 60 vuoden iän täyttämiskuukauteen saakka.

Eläke myönnetään toistaiseksi jatkuvana, jos terveydellisten syiden perusteella on odotettavissa pitkäkestoinen terveydellinen este. Muuten ennen vuotta 1964 syntyneille työkyvyttömyyseläke myönnetään kahdeksi vuodeksi kerrallaan. Vuoden 1963 jälkeen syntyneille myönnetään tilanteesta riippuen joko toistaiseksi jatkuva työkyvyttömyyseläke tai kuntoutusta. Heille määräaikainen työkyvyttömyyseläke ei ole mahdollista vuoden 2014 uudistuksen jälkeen.

Jokaiselta kuulta, kun työkyvytön on työkyvyttömyyseläkkeellä, eläke pienenee 0,35 prosenttia. Enimmillään vähennys voi olla 13,8 prosenttia.

Työkyvyttömyyseläkkeen aikaiset pienituloisen työn ansiorajan (438,05 €/kk vuonna 2018) ylittävät ansiot vähentävät eläkettä ansiotulon ja eläkkeen kuukausittaisen yhteismäärän perusteella. Sääntö koskee vuoden 2000 jälkeisiä eläketapahtumia. Taulukossa on eritelty vähennysrajat:

| Ansiotulot (€/kk) | Eläkkeen vähennysprosentti |

|---|---|

| 1 196,09 – 1 794,20 | 30 |

| 1 794,20 – 2 392,17 | 40 |

| yli 2 392,17 | 50 |

Kuntoutukseen kuuluvat lääketieteelliset, ammatilliset ja sosiaaliset keinot. Kuntoutus myönnetään, jos henkilö on työkyvytön, tai jos ilman kuntoutusta hänestä tulisi työkyvytön.

Väliaikaista kuntoutusrahaa voi saada väliaikaisen työkyvyttömyyden ajalta, jos työkyvyttömyyden arvioidaan kestävän yli kuusi kuukautta, ja lisäksi jos ammatillinen kuntoutus ei ole kannattavaa. Kuntoutusraha on sairauspäivärahan suuruinen. Työkyvyttömän tulee ottaa osaa kuntoutustoimiin. Jos kuntoutettava ei tee yhteistyötä, kuntoutusraha voidaan evätä. Etuuden maksaa sairausvakuutuslaitos.

Uudelleenkoulutusetuutta voi saada, jos kuntoutusrahan vaatimukset täyttyvät, ja lisäksi henkilö on ammattisuojan piirissä sekä osallistuu aktiivisesti ammatilliseen kuntoutukseen. Uudelleenkoulutusetuuden määrä on työttömyyskorvaus korotettuna 22 prosentilla. Etuuden maksaa Itävallan työvoimaviranomainen (Arbeitsmarktservice).

Lääkinnälliseen kuntoutukseen on vuodesta 2014 oikeus kaikilla, joiden työkyvyttömyys on kestänyt vähintään kuusi kuukautta ja lääketieteen keinot ovat tarkoituksenmukaisia työkyvyn parantamiseksi.

Perhe-eläke

Perhe-eläkettä maksetaan leskeneläkkeenä ja lapseneläkkeenä.

Jos vähimmäisvakuutusajan täyttymättä edunjättäjällä on kerättynä vähintään yksi maksukuukausi, leskelle ja lapselle maksetaan kertakorvaus.

Jos vähimmäisvakuutusaika täyttyy eikä kuolleen jälkeen jää leskeä tai lasta, maksetaan korvaus saamisjärjestyksessä samassa taloudessa eläneille lapsille, vanhemmille tai sisaruksille.

Sekä lesken- että lapseneläke tulee hakea kuuden kuukauden sisällä kuolinpäivästä, jotta se maksetaan kuolinpäivää seuraavalta päivältä alkaen. Muutoin sitä ei voida maksaa takautuvasti.

Leskeneläke (Witwenpension/Witwerpension) maksetaan edunjättäjän leskelle. Kuolleen puolison ikään liittyvät ehdot eivät ole voimassa, jos kuolleella puolisolla on kerättynä kuolinhetkellä 180 maksukuukautta tai 300 vakuuttamisaikakuukautta. Mikäli kuolinpäivä on ennen 50. ikävuotta, vastaavat luvut ovat 60 vakuuttamisaikakuukautta viimeisten 120 kalenterikuukauden aikana.

Leskeneläke maksetaan joko 2,5 vuoden määräaikaisena tai toistaiseksi jatkuvana eläkkeenä.

Eläke maksetaan määräaikaisena, kun

- leski oli puolison kuolinhetkellä alle 35-vuotias,

- kuollut puoliso oli eläkkeellä tai

- avioliitto oli solmittu vaimon täytettyä 60 vuotta tai miehen täytettyä 65 vuotta.

Eläke maksetaan toistaiseksi jatkuvana, kun

- parilla on lapsi, tai vaimo odotti kuolinhetkellä puolison lasta,

- leski oli puolison kuolinhetkellä yli 35-vuotias,

- leski oli puolison kuolinhetkellä työkyvytön tai

- avioliitto on kestänyt yli kymmenen vuotta.

Leskeneläke maksetaan edunjättäjän kahden viimeisen elinvuoden tulojen mukaan.

Eläkkeen laskemisen kaava on seuraava:

| 70 – [30 * (lesken BG / edunjättäjän BG)] |

| BG = Berechnungsgrundlage, laskuperuste: bruttotulot 2–4 edellisvuoden aikana |

Laskukaavan perusteella saadaan prosenttiosuus edunjättäjän eläkkeestä, jonka leski saa leskeneläkkeenä.

Leskeneläke on enimmillään 60 prosenttia edunjättäjän eläkkeestä. Jos edunjättäjän tulot olivat vähintään kolminkertaiset lesken tuloihin nähden, eläke on 60 prosenttia. Jos lesken tulot ovat suuremmat kuin 2,33 kertaa edunjättäjän eläke, tällöin leskeneläkettä ei voi saada. Lesken saamat ansiotulot, eläkkeet ja sosiaalietuudet vaikuttavat vähentävästi eläkkeen määrään. Leskeneläke korotetaan kuitenkin 60 prosenttiin, jos eläke ja muut tulot jäisivät alle 1 956,13 euron (vuonna 2018).

Oikeus eläkkeeseen on myös tavallisesti elatusapua saaneella entisellä puolisolla. Lesken avioiduttua uudestaan lakkaa määräaikainen eläke avioliiton solmimispäivään. Jos eläkettä maksetaan toistaiseksi, uudelleen avioituva leski saa kertakorvauksena 2,5 vuoden eläkkeen.

Lapsella on oikeus lapseneläkkeeseen (Waisenpension) vanhempansa jälkeen. Eläkkeen saamiseksi edellytetään, että edunjättäjän vähimmäisvakuutusaika on sama kuin leskeneläkkeen ikään liittyvien ehtojen ohittamiseksi edellytetään (180 kk tai 300 kk).

Lapseneläkettä maksetaan 18 vuoden ikään saakka, tai 27 vuoden ikään saakka, mikäli lapsi opiskelee määrätietoisesti (ernsthaft und zielstrebig). Työkyvyttömän lapsen eläke jatkuu niin kauan kuin työkyvyttömyyskin, mutta eläke tulee hakea ennen 18. syntymäpäivää tai määrätietoisen opiskelun aikana.

Eläke on yhden vanhemman jälkeen 40 prosenttia leskeneläkkeen laskukaavalla lasketusta eläkkeestä. Molempien vanhempien jälkeen eläke on 60 prosenttia leskeneläkkeistä.

Lakisääteisen eläkejärjestelmän lisäeläketurva

Lakisääteisen eläketurvan piirissä on mahdollista parantaa eläke-etuuksia omilla lisämaksuilla. Parannusmahdollisuuksina on eläkkeen määrän korottaminen, vakuutusajan jatkaminen jatkovakuutuksella ja vakuutusajan aukkojen täydentäminen omavakuutuksella.

Eläkkeen korottamiseen (Höherversicherung) käytetyn vakuutusmaksun määrän voi itse päättää määrättyyn ylärajaan asti. Vuoden 2018 raja on 10 260 euroa. Korotuksen määrä riippuu vakuutetun iästä maksua maksettaessa ja eläkkeen alkamisiästä. Eläkkeenä maksettava korotusosa on 75-prosenttisesti verovapaata tuloa.

Jatkovakuutuksella (Weiterversicherung) voi pitää itsensä vakuutuksen piirissä työsuhteen tai omavakuutuksen päätyttyä. Maksun perusteena olevan palkan on oltava vähintään 802,80 euroa ja enintään 5 985 euroa kuukaudessa vuonna 2018. Jos työsuhde päättyy läheisen sukulaisen omaishoitajaksi alkamisen vuoksi, vakuutusmaksu maksetaan valtion varoista.

Omavakuutuksella (Selbstversicherung) voi täydentää puutteellista eläketurvaa. Omavakuutuksen ottamisen syynä voi olla osa-aikainen työskentely omaishoidon takia, vammaisen lapsen hoito, jatkovakuutuksen piiriin pääsemiseksi edellytetyn vähimmäisvakuutusajan saaminen, vähäisen työskentelyn täydentäminen tai opiskeluaikojen jälkikäteinen ostaminen. Omavakuutuksen syystä riippuen maksun vähimmäis- ja enimmäismäärät vaihtelevat. Omaishoidon osalta omavakuutuksen maksun maksaa valtio ja vammaisen lapsen hoidon osalta perhetukien kassa (Ausgleichsfonds für Familienbeihilfen) ja valtio.

Työmarkkinaeläkkeet

Työmarkkinaeläkkeitä säätelee oma lakinsa (Betriebspensionsgesetz, BPG).

Lakisääteistä eläkettä täydentävät työmarkkinaeläkkeet voidaan järjestää:

- eläkekassassa (die Betriebliche Vorsorgekasse, BVK)

- kollektiivisena vakuutuksena

- työnantajan kirjanpidollisena varauksena

- henkivakuutuksena

Yleisin tapa järjestää työmarkkinaeläke on eläkekassassa. Eläkekassojen jäsenyyteen olivat vuonna 2016 oikeutettuja noin 22 prosenttia itävaltalaisista työntekijöistä. Vuoden 2018 ensimmäisellä kvartaalilla eläkekassoilla oli yli 22,6 miljardin euron omaisuus ja eläkkeitä ne maksoivat 650 miljoonaa euroa.

Työnantaja maksaa kuukausittain 1,53 prosenttia työntekijän bruttopalkasta sairausvakuutuskassaan, joka toimittaa maksun eteenpäin esimerkiksi työnantajan valitsemaan työmarkkinaeläkekassaan. Mikäli työsuhde on kestänyt 36 kuukautta, työntekijällä on oikeus työsuhteen loputtua kuuden kuukauden sisällä:

- nostaa varat eläkekassasta

- jatkaa säästämistä samaan kassaan

- siirtää varat uuden työnantajan eläkekassaan

- siirtää varat esimerkiksi yksityiseen vakuutukseen tai eläkekassaan

Eläköityvät työntekijät voivat valita erorahan maksamisen kertamaksuna (6 %:n vero) tai kuukausittaisena lisäeläkkeenä (veroton).

Uuteen erorahajärjestelmään (Abfertigung NEU) kuuluvat aikaisintaan 1.1.2003 alkaneet työsuhteet, ja vanhaan (Abfertigung ALT) sitä ennen alkaneet työsuhteet. Näiden järjestelmien ehdot eroavat hieman toisistaan.

Indeksisuoja

Eläkkeitä tarkistetaan kuluttajahintojen muutosten perusteella vuosittain laskettavalla viiteluvulla (Richtwert). Hintamuutosten seurantajakso on elokuusta heinäkuuhun. Muutosten perusteella saatavaa viitelukua voidaan muuttaa lainsäädännöllä. Tarkistus toteutuu seuraavan vuoden tammikuussa.

Eläkemäärät kerrotaan vuosittain sopeutuskertoimella. Eläkkeiden muuttaminen riippuu kuukausittaisesta bruttoeläketulosta. Keskimäärin sopeutuskerroin on 1,9 prosenttia vuonna 2018. Pienten eläkkeiden korotusprosentti on suurempi kuin korkeiden eläkkeiden. Vuoden 2018 kertoimet on esitetty alla olevassa taulukossa.

| Bruttoeläketulo (€/kk) | Sopeutuskerroin |

|---|---|

| Alle 1 500 | 2,2% |

| 1 500,01 – 2 000 | 33 € (2,2 % 1 500 eurosta) |

| 2 000,01 – 3 355 | 1,6% |

| 3 355,01 – 4 980 | 1,6% – 0,0% (laskee lineaarisesti) |

Verotus

Eläkkeitä verotetaan samalla asteikolla kuin palkkoja. Eläke on verovapaata tuloa 1 111,71 €/kk bruttomäärään saakka (2018).

Verovähennykset

Hoitomaksut ja eläkkeen erillislisä (Ausgleichszulage) ovat verottomia.

Lisäksi vuotuisesta veron perusteena olevasta eläketulosta vähennetään 400 euroa. Vähennys myönnetään täytenä 17 000 euron vuotuisen eläkkeen määrään saakka ja siitä alkaen asteittain vähenevänä 25 000 euron vuosieläkkeen tasoon saakka (2018).

Eläkkeen perusteella määrätystä verosta vähennetään 764 euroa vuodessa saamisehtojen muuten täyttyessä. Vähennys poistuu asteittain 19 930 euron ja 25 000 euron vuosieläkkeen välillä.

Lakisääteisen eläkkeen mukainen vapaaehtoisiin maksuihin perustuva eläketulo (Höherversicherung) voi olla vakuutusmaksujen vähennyskäytännöstä riippuen kokonaan tai osaksi verosta vapaata eläketuloa tai myös kokonaan verotettavaa.

Huhtikuussa ja lokakuussa maksettavat erityiserät ovat osittain vapautetut veroista ja maksuista.

Yksinhuoltaja saa hakemuksesta lasten lukumäärästä riippuvan euromääräisen vähennyksen (Alleinerzieherabsetzbetrag) verotettavasta eläketulosta.

Lue lisää:

- Esitys Itävallan eläkejärjestelmästä vuonna 2018 (pdf)

- What is the cost of total pension provision and who pays the bill? Cross-national comparison of pension contributions. Finnish Centre for Pensions, Reports 09/2016.

Aiheesta muualla:

- Itävallan eläkejärjestelmän ja sosiaaliturvan kuvaus Euroopan komission sivuilla

- Itävallan eläkejärjestelmän kuvaus löytyy SSA:n sivuilta

- Työ-, sosiaali- ja kuluttajansuojaministeriö Bundesministerium für Arbeit, Soziales und Konsumentenschutz

- Liittovaltion ministeriön ylläpitämä sivusto ulkomaisille Itävallassa: HELP.gv.at

- Itävallan sosiaalivakuutuslaitosten liitto Hauptverband der Österreichischen Sozialversicherungsträger

- Itävallan yleinen eläkelaitos Pensionsversicherungsanstalt

- Yrittäjien sosiaalivakuutuslaitos Sozialversicherungsanstalt der Selbständigen, SVS

- Tilastotietoa Itävallasta: Statistik Austria