Alankomaiden eläkejärjestelmä

Alankomaiden eläkejärjestelmä on pitkälle kehittynyt ja sen tarjoamat etuudet ovat korkeatasoisia. Eläketurva rakentuu usean eri järjestelmän pohjalle. Perustan muodostaa kuitenkin kaikille Alankomaissa asuville yhteinen kansanvakuutusjärjestelmä. Palkansaajilla on oma työkyvyttömyyseläkejärjestelmä ja työmarkkinoilla sovittava kollektiivinen lisäeläketurva vastaa pääosasta muuta ansiosidonnaista eläketurvaa. Suhteessa väestömäärään Alankomaiden eläkevarat ovat yhdet maailman suurimmista.

Yksityinen eläkesäästäminen on verrattain vähäistä, koska lakisääteinen eläketurva ja kollektiivinen lisäeläketurva ovat korkeatasoisia ja kattavia. Yksityinen eläkesäästäminen on yleisempää yksityisyrittäjillä ja freelancer-työntekijöillä, jotka harvoin kuuluvat kollektiivisten lisäeläkkeiden piiriin.

Tämä Alankomaiden eläkejärjestelmän kuvaus on päivitetty vuonna 2017.

| Väkiluku (1.1.2016) | 17,0 milj. |

| Vastasyntyneen odotettavissa oleva elinikä (v. 2014) | |

| – Miehet | 80,0 |

| – Naiset | 83,5 |

| Vanhushuoltosuhde (65+/15–64 v.) v. 2015 | 27,2 |

| BKT:n reaalikasvu (v. 2015) | 2,0 % |

| Inflaatio (HICP v. 2015) | 0,2 % |

| Keskipalkka (v.2015 OECD) | 3 865 e/kk |

| Lakisääteiset eläkemenot BKT:sta (v.2013) | 6,9 % |

| Lähteet: Eurostat, Euroopan komissio, OECD |

Lakisääteiset eläkejärjestelmät

Kansanvakuutusjärjestelmään kuuluvat vanhuuseläkkeet (Algemene ouderdomswet – AOW), perhe-eläkkeet (Algemene nabestaandewet – Anw) ja nuorten työkyvyttömyyseläkkeet (Wajong). Myös palkansaajien työkyvyttömyyseläkejärjestelmä (Wet werk en inkomen naar arbeidsvermogen – WIA) on osa lakisääteistä eläketurvaa.

Hallinto ja valvonta

Lakisääteiset eläkejärjestelmät kuuluvat sosiaali- ja työministeriön (Ministerie van Sociale Zaken en Werkgelegenheid) hallinnonalaan. Eläketurvan toimeenpanosta vastaavat sosiaalivakuutuspankki (Sociale Verzekeringsbank – SVB) sekä palkansaajien sosiaalivakuutuslaitos (Uitvoeringsinstituut Werknemersverzekeringen – UWV).

Sosiaalivakuutuspankki vastaa yleisen vanhuuseläkelain (AOW) ja yleisen perhe-eläkelain (Anw) mukaisten etuuksien toimeenpanosta. SVB on itsenäinen hallinto-organisaatio ja sen päätoimipaikka sijaitsee Amstelveenissa. SVB:llä on myös useita aluetoimistoja sekä ulkomaanasioita hoitavia toimipisteitä. Suomessa asuvien eläkeasioita hoidetaan Bredan toimipisteessä.

SVB:tä valvoo sosiaali- ja työministeriö ja se nimittää SVB:n ylimmän toimielimen, kolmijäsenisen johtokunnan. Johtokunta valitsee viisijäsenisen neuvoa antavan lautakunnan, jonka lisäksi SVB:n hallintoon osallistuu kymmenjäseninen asiakasneuvosto, joka tuo SVB:n asiakaskunnan näkemykset mukaan päätöksentekoon. SVB toimii normaalien toimeenpanotehtävien lisäksi myös yhdyslaitoksena EU:n sosiaaliturva-asetuksen mukaisissa vanhuus- (AOW) ja perhe-eläke (Anw) -asioissa.

Työntekijöiden sosiaaliturvan toimeenpanosta ja hallinnosta vastaa UWV. UWV on itsenäinen hallinto-organisaatio ja sen vastuulle kuuluvat palkansaajien työkyvyttömyyseläkejärjestelmä (WIA) ja nuorten työkyvyttömyyseläkejärjestelmä (WAJONG). UWV:lla on kattava, maanlaajuinen organisaatio useine toimipisteineen. Päätoimipaikka sijaitsee Amsterdamissa.

Sosiaali- ja työministeriö valvoo myös UWV:ta ja nimittää sen kolmijäsenisen hallituksen. UWV:n hallintoon osallistuvat myös keskeisten asiakas- ja työmarkkinajärjestöjen edustajat asiakas-neuvostojen kautta. Normaalien toimeenpanotehtävien lisäksi UWV toimii myös yhdyslaitoksena EU:n sosiaaliturva-asetuksen mukaisissa työkyvyttömyyseläkeasioissa.

Yleisen vanhuuseläke- ja perhe-eläkelain sekä työkyvyttömyyseläkelakien mukaisten etuuksien rahoittamiseksi perittävät vakuutusmaksut kerätään veroviranomaisen (Belastingdienst) toimesta.

Etuudet

Vanhuuseläke AOW

Kansanvakuutuksen vanhuuseläkejärjestelmä (AOW) perustettiin vuonna 1957. Vakuutus kattaa laillisesti maassa asuvat tai maassa työskentelevät ja sosiaalivakuutusmaksuja maksavat henkilöt. Lyhytaikaisesti maassa työskentelevät (esim. muusikot, urheilijat, ym.) tai tilapäisesti oleskelevat, esim. opiskelijat, eivät ole vakuutettuja.

Vanhuuseläke lasketaan vakuutetun ajan perusteella. Eläkettä karttuu kaksi prosenttia vuodessa vakuuttamisiän alarajan ja vanhuuseläkeiän välisenä aikana. Alaraja on eläkeikä vähennettynä 50 vuodella. Täyteen eläkkeeseen on oikeutettu jos vakuutusaikaa on kertynyt vähintään 50 vuotta. Jos tähän mennessä ei ole karttunut täyttä vakuutusaikaa, on eläke vastaavasti matalampi. Puuttuvia vakuutusaikoja on mahdollista ostaa vapaaehtoisen vakuutuksen kautta tietyin ehdoin. Eläkeoikeuteen vaaditaan vähintään yhden vuoden vakuutusaika ja eläkeiän täyttäminen.

AOW-järjestelmän eläkeikä nousee vuosittain kolmella tai neljällä kuukaudella vuoteen 2022 saakka, josta alkaen eläkeikä on sidottu 65-vuotiaiden elinajanodotteen muutokseen. Elinajanodotteen mukainen eläkeikä ilmoitetaan aina viisi vuotta etukäteen, ja se voi nousta korkeintaan kolmella kuukaudella vuosittain. Eläkettä ei ole mahdollista varhentaa tai lykätä.

| Syntymäaika | Eläkkeen myöntämis- vuosi | Eläkeikä |

|---|---|---|

| 1.7.1951–31.3.1952 | 2017 | 65 v. 9 kk |

| 1.4.1952–31.12.1952 | 2018 | 66 v. |

| 1.1.1953–31.8.1953 | 2019 | 66 v. 4 kk. |

| 1.9.1953–30.4.1954 | 2020 | 66 v. 8 kk. |

| 1.5.1954–31.12.1954 | 2021 | 67 v. |

| 1.1.1955–30.9.1955 | 2022 | 67 v. 3 kk. |

Eläkkeen taso on sidottu vähimmäispalkkaan ja ruokakunnan kokoon. Yksinasuvan eläke on siten enimmillään 70 prosenttia (nettomääräisestä) vähimmäispalkasta ja useamman henkilön ruokakunnassa enintään 50 prosenttia. Eläkkeeseen kuuluu myös kuukausittainen lomaraha, joka maksetaan koko vuoden osalta toukokuussa. Muut tulot, ml. työtulot, eivät vähennä maksettavan vanhuuseläkkeen määrää.

Jos eläke jää alle em. täyden tason ja ruokakunnan yhteenlasketut nettotulot ovat alle vähimmäistoimentuloon vaadittavan tason, on mahdollista saada täydentävää AIO-eläkelisää.

Täyden AOW-vanhuuseläkkeen määrät etuudensaajaa kohden 1.1.2017:

| Bruttoeläke e/kk | Lomaraha e/kk | |

|---|---|---|

| Yksinasuva | 1 153,35 | 71,61 |

| Kahden hengen ruokakunta | 794,59 | 51,15 |

Nuorten työkyvyttömyyseläke Wajong

Wajong (Wet arbeidsongeschiktheidsvoorziening jonggehandicapten) -järjestelmä on osa kansanvakuutusta ja siitä myönnetään työkyvyttömyyseläkkeitä Alankomaissa asuville nuorille tai opiskelijoille, jotka ovat tulleet työkyvyttömiksi opintojen aikana. Työkyvyttömyyseläke voidaan myöntää:

- 18-vuotiaalle henkilölle, jos hän on sairaudesta tai vammasta johtuen todettu pitkäaikaisesti täysin työkyvyttömäksi ennen 18 vuoden ikää

- 18–30-vuotiaalle opiskelijalle, joka on sairaudesta tai vammasta johtuen todettu pitkäaikaisesti täysin työkyvyttömäksi

UWV arvioi työkyvyttömyyden ja hallinnoi etuutta. Etuuden määrä on 75 prosenttia maan ikäkohtaisesta vähimmäispalkasta ja se voidaan maksaa vanhuuseläkeikään saakka. Wajong-etuus on tulovähenteinen.

Wajong-eläke 1.1.-30.6.2017:

| 23 vuotta ja vanhemmat | 1 163 e/kk |

| 22 | 990 e/kk |

| 21 | 847 e/kk |

| 20 | 723 e/kk |

| 19 | 622 e/kk |

| 18 | 542 e/kk |

Perhe-eläke Anw

Yleisestä perhe-eläkejärjestelmästä (Algemene nabestandewet – Anw) maksetaan eläkkeitä mies- tai naisleskelle, entiselle puolisolle, täysorvoille lapsille sekä edunjättäjän kanssa samassa taloudessa eläneelle, esimerkiksi siskolle tai veljelle. Eläkeoikeus on myös rekisteröityneen parisuhteen tai avoliiton puolisolla. Perusedellytyksenä perhe-eläkeoikeuteen on, että edunjättäjä oli vakuutettuna kansanvakuutusjärjestelmässä ennen kuolemaansa.

Vakuutusedellytyksen lisäksi leskeneläkkeeseen edellytetään, että:

- edunsaaja on alle vanhuuseläkeikäinen ja

- edunsaaja on vähintään 45-prosenttisesti työkyvytön tai

- on alle 18-vuotiaan lapsen huoltaja (lapsi voi olla oma, puolison tai kasvattilapsi)

Leskeneläkeoikeuteen entisen puolison jälkeen vaaditaan lisäksi, että em. edellytykset täyttyivät sekä eron että edunjättäjän kuoleman yhteydessä ja että edunjättäjä oli ex-puolisolleen elatusvelvollinen.

Leskeneläke lakkaa viimeistään vanhuuseläkeiässä. Eläke lakkaa myös, jos edunsaaja menee naimisiin, rekisteröi parisuhteen tai muuttaa avoliittoon. Avoliiton päättyessä alle kuuden kuukauden sisällä eläkkeen voi saada uudelleen maksuun. Leskeneläke lakkaa myös, jos perusedellytykset eivät enää täyty tai edunsaajalle tuomitaan vankeusrangaistus. Vankeusrangaistuksen päätyttyä eläkettä voidaan alkaa maksamaan uudelleen.

Leskeneläke on tasamääräinen, tuloharkintainen etuus. 1.1.–30.6.2017 vähentämätön leskeneläke on 1 181,68 euroa kuukaudessa, jonka lisäksi maksetaan 85,73 euroa kuukaudessa lomarahaa.

Eläkkeeseen vaikuttavat eri tulolajit eri tavoin. Osittain eläkettä vähentävinä tuloina otetaan huomioon työtulot ja yrittäjätulot. Nämä tulot vähentävät eläkettä tietyn vapaan tulon jälkeen. Vuonna 2017 vapaa tulo on 768,60 e/kk. Rajan yli menevä tulo vähentää leskeneläkettä 66 prosentilla. Leskeneläkettä vähentää sadalla prosentilla muut etuustulot, kuten esimerkiksi työttömyyskorvaukset, sairauspäivärahat ja työkyvyttömyyseläke.

Lapseneläke voidaan myöntää ainoastaan molemmat vanhemmat menettäneelle lapselle. Eläke maksetaan normaalissa tapauksessa alle 16-vuotiaalle lapselle. Jos lapsi opiskelee täyspäiväisesti perustutkintoa varten, voidaan eläke maksaa 18 vuoden iän täyttämiseen saakka ja edelleen 21 ikävuoteen saakka täyspäiväisesti opiskelevalle.

Lapseneläke voidaan myös maksaa 16–20-vuotiaalle naimattomalle orvolle, joka vastaa yhdessä sisarustensa kanssa yhteisen talouden hoidosta. Edellytyksenä on tällöin, että edunsaaja on suorittanut perustutkinnon.

Lapseneläke on tasamääräinen etuus, jonka taso määräytyy lapsen iän mukaan. Lapseneläke ei ole tuloharkintainen.

Lapseneläkkeen määrät 1.1.–30.6.2017:

| Ikä | Kuukausieläke | Lomaraha (maksetaan toukokuussa) |

|---|---|---|

| lapsi 0-9 vuotta | 389,55 e/kk | 27,43 e/kk |

| 10–15 vuotta | 575,94 e/kk | 41,15 e/kk |

| 16–20 vuotta | 762,32 e/kk | 54,87 e/kk |

Palkansaajien työkyvyttömyyseläke WIA

Alankomaissa lakisääteisistä eläkkeistä vain työkyvyttömyyseläke on ansiosidonnainen etuus. Järjestelmästä käytetään lyhennettä WIA (Wet Werk en Inkomen naar Arbeidsvermogen) ja sen kautta ovat vakuutettuja käytännössä kaikki palkansaajat sekä tietyissä tapauksissa myös työttömät henkilöt mutta eivät kuitenkaan yrittäjät.

Työkyvyttömyyseläkettä tulee edeltää useimmiten kahden vuoden sairausaika, jonka aikana työnantaja on velvollinen maksamaan sairausajan palkkaa vähintään 70 prosenttia sairautta edeltäneestä palkasta sekä selvittämään henkilön kuntoutusmahdollisuudet ja mahdolliset työtehtävien muutokset työhön paluun edistämiseksi. Jos henkilön työsuhde on määräaikainen ja päättyy sairausajan kuluessa, maksaa UWV sairauspäivärahan (ZW) puuttuvalta ajalta.

Kahden vuoden sairausajan päättymisen jälkeen UWV arvioi ovatko sekä työnantaja että työntekijä tehneet parhaansa, jotta työntekijä olisi kuntoutunut. Jos kuntoutustoimenpiteet ovat olleet puutteellisia, työnantajalle voidaan määrätä ylimääräinen, maksimissaan yhden vuoden palkanmaksuvelvollisuus. Myös työntekijältä edellytetään yhteistyötä ja osallistumista kuntoutustoimenpiteisiin.

Jos kaikki tarvittavat toimenpiteet on tehty työnantajan sekä työntekijän osalta, eläke voidaan myöntää, jos UWV arvioi työkyvyttömyyden asteeksi vähintään 35 prosenttia. Työkyvyttömyys määritellään työkyvyttömyyttä edeltäneen palkkatason ja jäljellä olevan työkyvyn mahdollistamien työpaikkojen palkkatason suhteena.

WIA jakaantuu kahteen eri osaan, joista ensimmäinen osa koskee ainoastaan täysin ja pysyvästi työkyvyttömiä työntekijöitä (Regeling Inkomensvoorziening Volledig Arbeidsongeschikten, IVA) ja toinen osa koskee osittain tai tilapäisesti työkyvyttömiä työntekijöitä, jotka voivat vielä uudelleen työllistyä (Werkhervattingsregeling voor Gedeeltelijk Arbeidsgeschikten, WGA).

IVA-etuus myönnetään, jos työkyvyttömyysaste on vähintään 80 prosenttia. Lisäksi työkyvyttömyyden tulee olla suurella todennäköisyydellä pysyväluonteista.

IVA-työkyvyttömyyseläkettä maksetaan vanhuuseläkeikään saakka ja etuuden määrä on 75 prosenttia henkilön työkyvyttömyyttä edeltäneen vuoden keskimääräisestä palkasta. Toukokuussa maksetaan lomaraha, jonka määrä on kahdeksan prosenttia vuotuisesta etuudesta.

Eläkkeen laskennassa käytetyllä palkalla on enimmäismäärä. Vuonna 2017 se on 4 475 e/kk ja IVA-etuus voi olla näin enintään noin 3 350 e/kk. Eläkkeellä voi tehdä vähäisessä määrin työtä. Työtulot leikkaavat etuutta 70 prosentilla, ja pitkään jatkuneen työskentelyn jälkeen työkyky arvioidaan uudelleen, jos työtulot ylittävät 20 prosenttia sairautta edeltäneistä tuloista.

35–80 prosenttisesti työkyvyttömät henkilöt kuuluvat WGA-järjestelmän piiriin. Lisäksi 80–100 prosenttisesti työkyvyttömät henkilöt, jotka eivät ole pysyvästi työkyvyttömiä kuuluvat myös WGA:n alaisuuteen. WGA-järjestelmän periaatteena on kannustaa ja tukea etuudensaajan työskentelyä oman työkykynsä puitteissa. Tämä tarkoittaa, että työtulojen ja etuuden yhteensovittamisessa etuudensaajan kokonaistulot kasvavat yleensä aina lisääntyneen työpanoksen myötä.

WGA-etuus sisältää ansiosidonnaisen työkyvyttömyyskorvauksen (loongerelateerde uitkering) ja sitä seuraavan palkkalisän (loonaanvullingsuitkering) tai jatkoetuuden (vervolguitkering).

Ansiosidonnaisen korvauksen pituus riippuu työhistorian pituudesta. Vähimmäisvaatimuksena on kuitenkin viimeisten 36 viikon aikana vähintään 26 viikkoa työskentelyä. Korvausta voi saada vähintään kolme ja enintään 38 kuukautta. Yli 24 vuoden työuran tehneillä pituutta voidaan vähentää, jos etuus on alkanut vuoden 2015 jälkeen. Yli 60-vuotiailla on mahdollisuus saada IOW-työttömyyskorvausta ansiosidonnaisen korvauksen jälkeen.

Jos etuudensaaja ei työskentele, ensimmäisen kahden kuukauden ajan ansiosidonnaisen korvauksen määrä on 75 prosenttia työkyvyttömyyttä edeltäneen vuoden keskimääräisestä palkasta. Kahden kuukauden jälkeen etuus laskee 70 prosenttiin.

Jos etuudensaaja työskentelee, vähentävät työtulot ansiosidonnaista korvausta ensimmäiset kaksi kuukautta 75 prosentilla ja tämän jälkeen 70 prosentilla. Näin etuudensaajan kokonaistulot kasvavat aina työtulojen kasvaessa (n. 30 senttiä jokaista lisäeuroa kohden).

Ansiosidonnaisen korvauksen loputtua voidaan maksaa joko palkkalisää tai jatkoetuutta riippuen etuudensaajan työtilanteesta. Palkkalisä maksetaan, jos henkilön työtulot ovat yli 50 prosenttia jäljellä olevasta työkyvystä. Palkkalisä on tällöin 70 prosenttia työkyvyttömyyttä edeltäneen palkan ja laskennallisen työkyvyn mukaisen palkan erotuksesta. Jos työtulot ovat yli 100 prosenttia työkyvyn mukaisesta palkasta, vähentävät nykyiset palkkatulot 70 prosentilla palkkalisää.

Jatkoetuutta maksetaan, jos henkilön tulot jäävät alle 50 prosentin jäljellä olevan työkyvyn mukaisesta palkasta. Etuus on tällöin 28–50,75 prosenttia vähimmäispalkasta työkyvyttömyysasteesta riippuen. Mitä suurempi on työkyvyttömyysaste, sitä suurempi on osuus vähimmäispalkasta.

Osittain työkyvytön henkilö on oikeutettu saamaan jatkoetuutta tai palkkalisää enintään vanhuuseläkeikään saakka.

Rahoitus

Vanhuuseläkkeet (AOW) ja perhe-eläkkeet (Anw) rahoitetaan jakojärjestelmäperusteisesti pääosin palkansaajamaksuin ilman etukäteisrahastointia. Nuorten työkyvyttömyyseläkkeet (Wajong) ovat täysin verorahoitteisia ilman erikseen perittäviä vakuutusmaksuja. Palkansaajien työkyvyttömyyseläkkeet (WIA) rahoitetaan työnantajamaksuin ilman etukäteisrahastointia.

Vanhuuseläkemaksulle asetettiin 18,25 prosentin enimmäistaso vuonna 1997 mutta vuodesta 1999 lähtien maksu on pidetty 17,9 prosentissa. Vuonna 2017 vanhuuseläkemaksuja maksetaan 33 791 euron alittavista vuosituloista. Vanhuuseläkemaksu on kiinteä osa ansiotuloverotusta ja siihen sovelletaan useita eri verovähennyksiä, joten todellinen maksuprosentti on nimellistä matalampi. Vanhuuseläkeiän ylittäneiltä ei peritä lainkaan vanhuuseläkemaksua. Kiinteän maksutason johdosta valtion osuus vanhuuseläkejärjestelmän rahoituksesta on kasvanut 2000-luvulta lähtien ja nykyisin verorahoitus kattaa jo noin kolmasosan vanhuuseläkemenoista.

Perhe-eläkemaksuja maksetaan vastaavasti alle 33 791 euron tulorajan alle jäävistä tuloista. Toisin kuin vanhuuseläkemaksun suhteen, myös vanhuuseläkeiän täyttäneet maksavat perhe-eläkemaksua. Perhe-eläkemaksua on alennettu viime vuosien aikana merkittävästi etuudensaajien lukumäärien vähentymisen myötä.

Yleisen työkyvyttömyyseläkejärjestelmän rahoittava työnantajat, joilla maksut vaihtelevat yhtiön koon, työkyvyttömyystapausten yleisyyden tai toimialan mukaan. Maksu on jaettu IVA-etuuksien rahoittamiseen tarkoitettuun komponenttiin (perusmaksu) sekä osa- ja määräaikaisten eläkkeiden rahoittamiseen tarkoitettuun maksukomponenttiin (wga-maksu). Perusmaksu on sama kaikille työnantajille. Pienillä työnantajilla wga-maksu määräytyy toimialakohtaisesti. Suurilla työnantajilla wga-maksu riippuu yhtiön työkyvyttömyyseläkehistoriasta. Keskisuurilla työnantajilla maksu määräytyy osittain toimialakohtaisesti ja osittain yhtiön oman työkyvyttömyyseläkehistorian mukaisesti. Työnantajien on myös mahdollista kantaa osatyökyvyttömyysriski itsenäisesti, jolloin wga-maksua ei tarvitse maksaa. Työkyvyttömyyseläkemaksuja maksetaan vuonna 2017 vain alle 53 701 euron vuosipalkasta.

Lakisääteisten eläkkeiden maksut ja rahoitus v. 2017:

| Palkansaaja | Työnantaja | Valtio | |

|---|---|---|---|

| Vanhuuseläke | 17,9 % | – | Rahoittaa n. kolmasosan |

| Perhe-eläke | 0,1 % | – | Rahoittaa mahdollisen alijäämän |

| Yleinen työkyvyttömyyseläke | – | 6,16 % (perusmaksu) 0,74 % (keskimääräinen wga-maksu) | – |

| Nuorten työkyvyttömyyseläke | – | – | Rahoittaa täysin |

Kollektiivinen lisäeläketurva

Lakisääteisiä eläkejärjestelmiä täydentävät työmarkkinaosapuolten kesken sovitut kollektiiviset lisäeläkejärjestelmät (ns. II-pilarin järjestelmät). Lisäeläkejärjestelmät ovat periaatteessa vapaaehtoista eläketurvaa, jonka ehdoista sovitaan työehtosopimuksissa. Työmarkkinajärjestöjen pyynnöstä hallitus voi kuitenkin määrätä alan yhteisen eläkejärjestelmän pakolliseksi kaikille samalla alalla toimiville yrityksille. Suurin osa palkansaajista on jäseninä pakollisissa järjestelmissä, ja yhdessä vapaaehtoisiin järjestelyihin kuuluvien kanssa lisäeläkejärjestelmät kattavat nykyisin lähes kaikki palkansaajat sekä yksityisellä että julkisella puolella. Myös ammatinharjoittajilla on omat lisäeläkejärjestelmänsä mutta muut yrittäjät eivät sen sijaan ole yleensä vakuutettuja kollektiivisissa lisäeläkejärjestelmissä.

Kollektiivinen lisäeläke muodostaa keskituloisella, normaalin työuran tehneellä eläkkeensaajalla noin puolet kokonaiseläketuloista. Mitä suuremmat tulot henkilöllä on ollut, sitä suurempi on lisäeläkejärjestelmän merkitys kokonaiseläkkeessä. Vastaavasti pienituloisilla, osa-aikatyötä tehneillä tai työelämästä paljon poissa olleilla lisäeläkkeiden merkitys on vähäisempi.

Lisäeläkkeet eivät kuulu EU-asetuksen 883/2004 piiriin.

Toimijat

Lisäeläkejärjestelmät voivat olla toimialan yhteisiä, yhtiö- tai ammattikohtaisia eläkerahastoja (pensioenfonds). Työnantajan on mahdollista järjestää lisäeläketurva myös henkivakuutusyhtiössä (levensverzekeraar) tai erityisessä lisäeläkeinstituutiossa (premiepensioeninstelling).

Enemmistö vakuutetuista kuuluu suuriin alakohtaisiin eläkerahastoihin. Näitä ovat mm. julkisen sektorin ja opetushenkilöstön eläkerahasto ABP ja terveydenhoitohenkilöstön rahasto PFZW, joissa molemmissa on noin 1,1 miljoonaa vakuutettua (v. 2015). Suurilla yksittäisillä yrityksillä (esim. Shell, Philips, KLM) on usein omat lisäeläkejärjestelmänsä. Ammattikohtaisia lisäeläkejärjestelmiä on pääsääntöisesti yksityisillä ammatinharjoittajilla, kuten esimerkiksi lääkäreillä ja asianajajilla.

Eläkerahastot ovat muodoltaan säätiöitä (stichting), jotka ovat juridisesti työnantajasta erotettuja itsenäisiä toimijoita. Näin eläkkeet on turvattu myös työnantajan mahdollisten talousvaikeuksien yhteydessä. Rahaston toimintaa johtaa hallitus, jossa ovat edustettuina työmarkkinaosapuolet. Hallituksen vastuulla on eläkerahaston hallinta työmarkkinaosapuolten solmiman eläkesopimuksen mukaisesti. Näin hallitus päättää mm. eläkemaksuista sekä indeksoinnista mutta käytännön toimeenpano on useimmiten ulkoistettu erilliselle yhtiölle. Hallitus toimii vain ja ainoastaan eläkejärjestelmän jäsenten, entisten jäsenten (vapaakirjan omaavat), eläkkeensaajien sekä työnantajan hyväksi, eikä sillä saa olla muita, esim. kaupallisia intressejä.

Eläkerahastojen hallintoa säätelevä lainsäädäntö uudistettiin vuonna 2014. Uuden lainsäädännön tavoitteena oli mm. parantaa eläkerahastojen hallitusten ammattitaitoa, sisäistä valvontaa sekä lisätä eläkejärjestelmän jäsenten vaikutusmahdollisuuksia ja oikeuksia. Uuden lain myötä eläkerahaston hallinto voidaan muodostaa viiden eri mallin pohjalta, joissa työmarkkinaosapuolten eli työnantajien ja työntekijöiden sekä myös eläkkeensaajien edustus on järjestetty eri tavoin. Perusmallissa työnantajan osuus on lähtökohtaisesti 50 prosenttia ja työntekijöillä sekä eläkkeensaajilla on yhtäläiset 25 prosentin osuudet.

Eläkerahastojen lukumäärä on laskenut merkittävästi vuosituhannen alun noin tuhannesta järjestelmästä n. 380:een vuoden 2016 alkuun tultaessa. Erityisesti pienten yritysten omia järjestelmiä on liitetty alakohtaisiin järjestelmiin tai siirretty vakuutusyhtiöiden hallinnoitaviksi. Vakuutettujen määrät ovat kokonaisuutena pysyneet verrattain vakaana.

Lisäeläkejärjestelmät v. 2016*:

| Aktiivijäseniä, milj. | Järjestelmiä | |

|---|---|---|

| Alakohtaiset rahastot | 4,842 | 79 |

| Yhtiökohtaiset rahastot | 0,547 | 292 |

| Ammattikohtaiset rahastot | 0,038 | 11 |

| Vakuutusyhtiöt | 1,028 | 45 071 |

| *PPI järjestelmistä ei tilastotietoa. Lähde DNB |

Lisäeläkeinstituutio on suhteellisen uusi eläkkeiden hallinnointiorganisaatio ja niissä on toistaiseksi vähän jäseniä. Lisäeläkeinstituutioiden on mahdollista toimia kansainvälisesti mutta niiden toiminta on toistaiseksi rajoittunut ainoastaan aktiivijäsenistön eläkemaksujen hallinnointiin ja sijoittamiseen. Eläkkeiden maksaminen hoidetaan aikanaan vakuutusyhtiön kautta. Vuoden 2016 alusta lähtien on myös ollut mahdollista hallinnoida useiden yhtiöiden erillisiä lisäeläkejärjestelmiä yhteisen, yleisen eläkerahaston (APF) kautta. Uusilla hallintomekanismeilla tavoitellaan erityisesti pienten järjestelmien hallintokulujen madaltamista.

Sääntely ja valvonta

Lisäeläkkeitä säätelevät useat eri lait. Näistä merkittävin on vuonna 2007 voimaan tullut Eläkelaki (Pensioenwet), joka määrittää periaatteet, vähimmäisstandardit ja raamit, joita järjestelmien on noudatettava. Eläkelaissa säädetään muun muassa sijoitustoiminnasta, työntekijöiden sekä työnantajien ja eläkehallinnon velvollisuuksista, eläkerahastojen hallinnon rakenteesta sekä eläkejärjestelmien sallituista muodoista (etuus-, maksu- tai pääomaperusteisuus).

Lisäeläkkeitä säätelevät myös verolait. Erityisesti ns. Witteveen-säädökset määrittelevät verotuksellisesti sallitut rajat eläkeiälle, karttumisprosenteilla ja järjestelmien eläkettä kartuttaville vähimmäis- ja enimmäispalkoille.

Alankomaiden keskuspankki (De Nederlandsche Bank, DNB) sekä finanssivalvontaviranomainen (Autoriteit Financiële Markten, AFM) valvovat lisäeläkerahastoja sekä lisäeläketurvamarkkinoilla toimivia vakuutusyhtiöitä. Sosiaali- ja työministeri kantaa poliittisen vastuun lisäeläkejärjestelmän toiminnasta.

Alankomaissa lisäeläkejärjestelmät ovat etuusperusteisia, maksuperusteisia tai näiden yhdistelmiä. Suurin osa järjestelmistä on etuusperusteisia, vaikka erityisesti maksuperusteiset järjestelmät ovat kasvattaneet jonkin verran suosiotaan viimeisten vuosikymmenten aikana. Henkivakuutusyhtiöissä järjestettävä lisäeläketurva jakautuu tasaisemmin maksu- ja etuusperusteisiin järjestelmiin. Lisäeläkeinstituutioissa järjestettävä eläketurva on täysin maksuperusteista.

Lisäeläkejärjestelmien muodot v. 2016

| Osuus eläkerahastojen aktiivijäsenistä | Osuus henkivakuutusyhtiöiden aktiivijäsenistä | |

|---|---|---|

| Etuusperusteiset järjestelmät | 91 % | 47 % |

| Maksuperusteiset järjestelmät | 7 % | 49 % |

| Yhdistelmäjärjestelmät | 2 % | 4 % |

| Lähde: DNB |

Etuudet

Lisäeläkejärjestelmien etuudet sisältävät yleensä vanhuus- ja perhe-eläkkeet. Työkyvyttömyysetuus on sen sijaan vain noin puolessa järjestelmistä. Myös erilaisia varhennettuja ja osittaisia vanhuuseläkkeitä myönnetään joistain järjestelmistä.

Eläkettä karttuu ja eläkemaksuja maksetaan vain lakisääteisen vanhuuseläkkeen (ns. AOW franchise) ylittävältä palkan osalta.

Normaali vanhuuseläkeikä on vuodesta 2014 lähtien ollut 67 vuotta. Eläkkeen voi kuitenkin useimmiten saada varhennettuna, jolloin siihen tehdään varhennusvähennys. Vastaavasti eläkettä voi lykätä järjestelmän säännöistä riippuen, jolloin eläkkeeseen tehdään lykkäyskorotus. Normaali eläkeikä on jatkossa sidottu 65-vuotiaan elinajanodotteen kehitykseen lakisääteisen eläkeiän mukaisesti.

Etuusperusteisissa järjestelmissä eläkkeen karttumisprosentit vaihtelevat järjestelmittäin, mutta eläke- ja verolainsäädäntö asettaa rajat ja periaatteet mitä järjestelmien tulee noudattaa. Uran keskipalkkaan perustuvassa eläkkeessä karttumisprosentti voi olla enintään 1,875 eläkepalkasta. Loppupalkkaan perustuvissa järjestelmissä karttumisprosentti voi olla enintään 1,657. Kunkin järjestelmän karttumisprosentit ovat samat sukupuolesta ja iästä riippumatta. Eläke voi olla enintään 100 prosenttia uran viimeisestä palkasta ja vakuuttamispalkan vuotuinen yläraja on 101 519 euroa vuonna 2016. Tämän ylittävästä palkasta ei normaalisti kartu eläkettä, jos työnantaja ei ole tehnyt tämän mahdollistavia erityisiä järjestelyjä.

Etuusperusteisissa järjestelmissä on yleisesti käytössä eläkkeen tavoitetaso, joka on useimmiten 70 tai 75 prosenttia uran keskipalkasta laskettaessa ja loppupalkkajärjestelmissä n. 66 prosenttia. Tämä edellyttää nykyisin noin 40 vuoden työuraa. Tavoitetaso sisältää myös lakisääteisen vanhuuseläkkeen.

Maksuperusteisissa järjestelmissä eläkemaksuille on asetettu ylärajat, jotka karkeasti tuottavat etuusperusteisia järjestelmiä vastaavan etuustason eläkkeelle siirryttäessä. Enimmäisrajat riippuvat tällöin vakuutetun iästä ja etuuspaketista (esim. onko mukana perhe-eläke). Nuorilla vakuutetuilla eläkemaksu voi olla alimmillaan noin 3 prosenttia ja lähellä eläkeikää olevilla yli 20 prosenttia.

Lisäeläkejärjestelmissä leskeneläke voidaan maksaa vakuutetun kuoleman jälkeen (entiselle) aviopuolisolle, rekisteröityneen parisuhteen (entiselle) puolisolle tai avopuolisolle tietyin edellytyksin. Eläke on tällöin yleensä 70 prosenttia edunjättäjän eläkkeestä tai eläkeoikeudesta ml. tuleva aika vanhuuseläkeikään saakka. Toisin kuin lakisääteisessä perhe-eläkejärjestelmässä, lisäeläkejärjestelmän leskeneläke voidaan maksaa edunsaajan koko loppuelämän ajan. Lisäeläkejärjestelmien tilapäinen leskeneläke voi lisäksi kompensoida lakisääteisen leskeneläkkeen puuttumisen vanhuuseläkeikään saakka, jos leski ei ole oikeutettu kyseiseen etuuteen, mutta lisäeläkkeen leskeneläke-ehdot täyttyvät.

Jos perhe-eläkettä varten on rahastoitu varoja etukäteen (accrual based partner’s pension), voi vakuutettu vaihtaa perhe-eläketurvan kokonaan tai osittain korkeampaan vanhuuseläkkeeseen tai varhennettuun vanhuuseläkkeeseen. Tämä edellyttää kuitenkin aina mahdollisen puolison hyväksyntää. Etukäteisrahastoitu perhe-eläketurva on voimassa myös silloin kun henkilö ei enää työskentele tai on vanhuuseläkkeellä. Jos järjestelmä ei rahastoi perhe-eläkettä varten varoja (risk-based), on perhe-eläketurva voimassa vain vakuutetun työsuhteen aikana. Tällöin on kuitenkin yleensä mahdollista vaihtaa osa vanhuuseläkkeestä eläkkeelle siirtymisen yhteydessä perhe-eläketurvaksi. Leskeneläke ei voi kuitenkaan ylittää 70 prosenttia jäljelle jäävästä vanhuuseläkkeestä.

Toisen vanhemman menettäneelle lapselle voidaan maksaa lapseneläkettä enintään 14 ja täysorvolle enintään 28 prosenttia edunjättäjän vanhuuseläkkeestä tai vanhuuseläkeoikeudesta tuleva aika mukaan lukien. Lapseneläkettä voidaan maksaa enintään siihen saakka kunnes edunsaaja täyttää 30 vuotta. Eläkeoikeutettujen lasten lukumäärälle ei ole yleensä asetettu rajoituksia.

Lisäeläkejärjestelmän työkyvyttömyyseläke voidaan maksaa lakisääteisen työkyvyttömyyseläkkeen lisäksi. Eläkkeellä ei ole tiukasti määriteltyä enimmäistasoa, mutta se ei saa ylittää yleisesti kohtuulliseksi nähtyä tasoa. Lisäeläkkeissä työkyvyttömyysetuus on harvinaista, koska lakisääteinen järjestelmä kattaa työkyvyttömyysturvan suhteellisen korkeille tulotasoille saakka.

Avioeron yhteydessä kummallakin puolisolla on lakisääteinen oikeus 50 prosenttiin avioliiton aikana karttuneesta eläkeoikeudesta. Rekisteröityjä parisuhteita käsitellään pääsääntöisesti samoin ehdoin kuin avioliittoa. Eläkeoikeuden jakaminen tehdään ilman oikeuden päätöstä aina avioerotilanteessa, jollei sitä ole erityisesti estetty avioehto- tai muussa sopimuksessa.

Rahoitus

Lisäeläkejärjestelmien tulee olla eläkelain mukaisesti täysin rahastoivia järjestelmiä. Eläkemaksuja maksavat useimmiten sekä työnantajat että työntekijät työnantajien maksuosuuden ollessa keskimäärin noin kaksi kolmasosaa ja työntekijöiden yksi kolmasosa. Osuudet vaihtelevat kuitenkin järjestelmittäin. Pienissä yhtiökohtaisissa rahastoissa työnantaja on perinteisesti kantanut suuremman osan maksuista kuin suurissa alakohtaisissa järjestelmissä, joissa maksut jakautuvat tasaisemmin.

Etuusperusteisten eläkerahastojen tulee periä kustannustehokasta (cost-effective) maksua. Tämä tarkoittaa, että eläkemaksun tulee normaalisti kattaa uuden eläkevastuun karttuminen, järjestelmän hallintokulut sekä riittävän puskuritason ylläpitämisen.

Eläkerahastojen tulee täyttää eläkelain vakavaraisuussäännökset (FTK), joiden mukaan etuusperusteisissa järjestelmissä varallisuuden tulee aina olla vähintään 105 prosenttia suhteessa eläkevastuisiin. Eläkevarat arvioidaan markkinahinnoin ja eläkevastuiden nykyarvon laskemisessa käytetään markkinakorkojen ja kiinteän koron (UFR) yhdistelmäkäyrää. Eläkerahastoilla tulee olla myös riittävä puskuri sijoitusriskin kattamiseen. Mitä riskipitoisempi sijoitusvarallisuus on, sitä suurempi tulee puskurin olla. Keskimääräisen rahaston rahastointiasteen tulee näin olla noin 130 prosenttia.

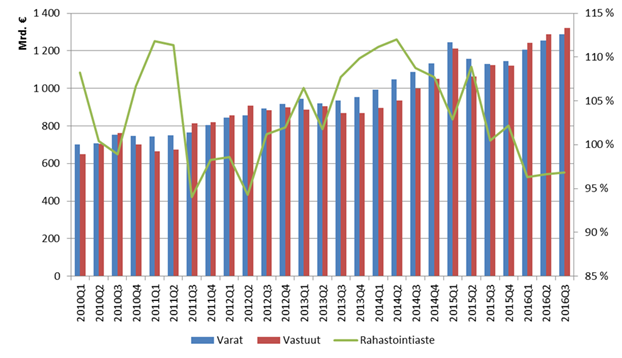

Eläkejärjestelmiin on kerätty merkittävä varallisuus vuosikymmenten kuluessa. Vuoden 2016 loppupuolella eläkerahastoissa oli lähes 1 300 miljardia euroa (n. 180 % bkt:sta), lisäeläkeinstituutioissa 4,3 miljardia ja henkivakuutusyhtiöissä yli 400 mrd. euroa (tästä vain osa kollektiivisiin eläkejärjestelmiin varattua).

Vaikka erityisesti eläkerahastoissa on merkittävä varallisuus, on järjestelmien eläkevastuiden nykyarvo noussut tätä korkeammalle. Näin rahastointiaste on viime aikoina pudonnut alle 100 prosentin ja rahastojen tilanne on siten heikohko. Rahastointiasteeseen on vaikuttanut viime vuosina erityisesti pitkien markkinakorkojen hyvin matalalle pudonnut taso ja sitä myöten vastuiden nykyarvon merkittävä nousu. Eläkerahastojen tilannetta on pyritty helpottamaan mm. vakavaraisuussäännösten muutoksilla (uusi FTK voimaan 2015), eläkekarttumisprosenttien madaltamisella ja normaalin eläkeiän nostamisella.

Eläkerahastot joutunevat kuitenkin jatkossa usein pidättäytymään eläkkeiden indeksikorotuksista, korottamaan eläkemaksuja ja mahdollisesti jopa leikkaamaan eläkeoikeuksia ja maksussa olevia eläkkeitä rahastointiasteen nostamiseksi sallitulle tasolle.

Eläkerahastojen varallisuus ja vastuut (mrd. €) sekä keskimääräinen rahastointiaste (%)

Eläkkeiden verotus

Alankomaissa kansanvakuutusjärjestelmän (AOW, Anw) eläkemaksut ovat veroihin rinnastettavia maksuja. Eläkemaksut muodostavat pääosan palkansaajan tuloveroasteikon kahden ensimmäisen portaan veroista ja maksuista.

Lisäeläkemaksut ovat sekä työnantajalle että työntekijälle verovähennyskelpoisia, jos eläkejärjestelmä täyttää verolainsäädännön vaatimukset karttumisprosenteille tai eläkemaksujen tasolle maksuperusteisissa järjestelmissä. Myös sijoitusvarallisuuden tuotto on verovapaata.

Aikanaan maksettavat lisä- ja kansaneläke-etuudet ovat verotettavaa tuloa. Eläkkeensaajat eivät kuitenkaan maksa AOW-maksuja, joten heidän veroasteensa on matalampi kuin vastaavatuloisen palkansaajan. Eläkettä verotetaan kovemmin, jos kokonaiseläke ylittää 100 prosenttia viimeisestä palkasta.

Eläkkeiden indeksointi

Yleistä vanhuuseläkettä (AOW), perhe-eläkkeitä (Anw) sekä lakisääteisten työkyvyttömyyseläkkeiden (WIA) ansiorajoja tarkistetaan vähimmäispalkan kehityksen mukaisesti tavallisesti kahdesti vuodessa, tammikuussa ja heinäkuussa.

Lisäeläkkeitä ei ole lain mukaan pakollista indeksoida. Useimmat järjestelmät tarkistavat kuitenkin maksussa olevia eläkkeitä ja eläkekarttumia ns. ehdollisen indeksoinnin mukaisesti. Tämä tarkoittaa, että indeksointi tehdään, jos järjestelmän taloudellinen tilanne sen sallii. Lain mukaan indeksointia ei voi tehdä, jos rahastointiaste on alle 110 prosenttia. Vastaavasti etuuksia voidaan indeksoida täysin vasta silloin, kun rahastointiaste ylittää rahastointivaatimuksen. Yleensä tämä on noin 130 prosenttia. Rahastointiasteen ollessa näiden välillä, voidaan indeksointitarkistukset tehdä osittain. Eläkerahaston hallitus päättää indeksoinnin toteuttamisesta.

Indeksoinnin perusteet vaihtelevat järjestelmien välillä. Kokonaisuutena vuonna 2016 eläkkeensaajien indeksitarkistukset perustuivat 80 prosentilla eläkkeensaajista talouden yleisen hintatason kehitykseen ja 20 prosentilla alakohtaiseen palkkakehitykseen. Aiempina vuosina palkka- ja hintaindeksointi on ollut karkeasti yhtä yleistä. Aktiivijäsenillä indeksointi perustui 66 prosentilla yleiseen hintakehitykseen ja reilulla 30 prosentilla alakohtaiseen palkkakehitykseen.

Rahastojen pitkään jatkuneesta heikosta tilanteesta johtuen indeksitarkistukset ovat olleet hyvin matalia viime vuosina, ja useissa järjestelmissä tarkistuksia ei ole tehty lainkaan useaan vuoteen.

Eläkeote

Oma eläketurva on mahdollista tarkistaa sähköisen palvelun kautta:

Eläkeotteelle on koottu eläkekarttuma sekä kansanvakuutusjärjestelmästä että lisäeläkejärjestelmistä. Lisäeläkejärjestelmien jäsenet saavat myös omasta järjestelmästään vuosittain eläkeotteen, jossa ilmoitetaan sekä karttunut eläke että ennuste tulevasta eläkkeestä.

Lue lisää:

- Mercer-vertailun parhaassa maassa eläkkeitä jouduttiin leikkaamaan – miksi näin? (blogi)

- What is the cost of total pension provision and who pays the bill? Cross-national comparison of pension contributions. Finnish Centre for Pensions, Reports 09/2016

Aiheesta muualla:

- AOW- ja Anw-järjestelmiä hallinnoiva Sosiaalivakuutuspankki SVB

- WIA- ja Wajong –työkyvyttömyyseläkejärjestelmiä hallinnoiva UWV

- Lisäeläkejärjestelmiä valvova Alankomaiden keskuspankki DNB

- Alankomaiden eläkejärjestelmän kuvaus SSA:n sivuilla

- Alankomaiden eläkejärjestelmän ja sosiaaliturvan kuvaus Euroopan komission sivuilla