Lisäeläketurva

Vuoden 2017 eläkeuudistuksen myötä vapaaehtoisten eläkevakuutusten alaikäraja nousi samaksi, kuin mikä vakuuttamisvelvollisuuden yläikäraja kyseisellä syntymäkohortilla on. Vakuuttamisvelvollisuuden yläikäraja on 68 vuotta vuonna 1957 tai sitä ennen syntyneillä, 69 vuotta vuosina 1958–1961 syntyneillä ja 70 vuotta myöhemmin syntyneillä.

Ennen vuotta 2013 aloitettujen vapaaehtoisten eläkevakuutusten ja ps-tilien maksut ovat vähennyskelpoisia aiempien sääntöjen mukaisesti. Vapaaehtoisten eläkevakuutusten maksujen verovähennysoikeuden ikäraja nousi jo aikaisemmin 68 vuoteen vuoden 2013 alussa.

Ikärajan nousu koskee myös kollektiivista lisäeläkevakuutusta, mikäli työntekijä maksaa osan vakuutusmaksuista. Jos työnantaja maksaa maksut kokonaisuudessaan, eläkkeen alkamisikä voi olla alempi. Työnantajan järjestämän lisäeläketurvan kautta saatua eläkettä verotetaan ansiotulona.

Lisäeläketurva täydentää lakisääteistä

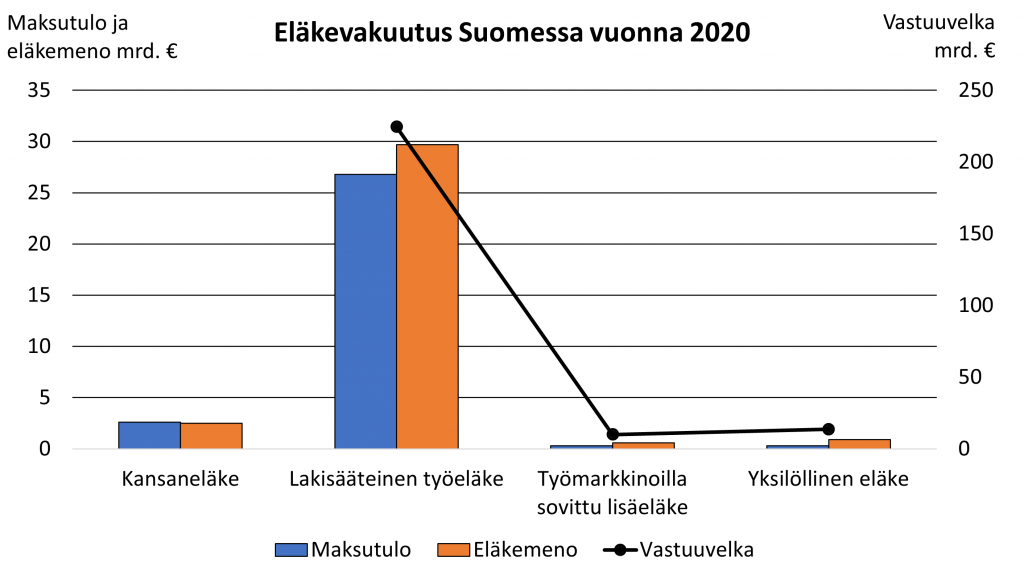

Eläketurva on perinteisen kansainvälisen luokittelutavan mukaisesti jaettu kolmeen pilariin.

Ensimmäinen pilari muodostuu lakisääteisestä eläketurvasta ja siihen kuuluvat Suomessa kansaneläke- ja työeläkejärjestelmät.

Toisen pilarin eläketurvan muodostavat kollektiiviset työala- tai työnantajakohtaiset eläkejärjestelyt. Suomessa näihin järjestelmiin kuuluvat työnantajan järjestämät ryhmäeläkevakuutukset.

Kolmannen pilarin muodostaa yksityinen vapaaehtoinen eläkesäästäminen. Suomessa se voi tapahtua joko yksilöllisellä eläkevakuutuksella tai pitkäaikaissäästämissopimuksella (PS-sopimus). Ihmiset voivat varautua eläkeaikaansa myös muulla tavoin säästämällä.

Lisäeläkkeiden merkitys korostuu, jos eläkeaikaisen toimeentulon taso jää muutoin matalaksi esimerkiksi pitkän opiskelun, työttömyyden tai lapsenhoidon vuoksi. Eläkeaikaisen toimeentulon tason nostamisen lisäksi lisäeläketurva mahdollistaa joissain tapauksissa myös eläkkeelle siirtymisen jo ennen alinta työeläkeikää.

Lisäturvan merkitys Suomessa

Monista maista poiketen toisen ja kolmannen pilarin lisäeläketurva ei ole Suomessa kehittynyt kovin merkittäväksi. Lakisääteinen eläketurva on kattavaa, eikä eläkkeen perusteena olevilla ansioilla tai eläkkeen määrällä ole kattoa.

Lisäeläketurvan osuus kokonaiseläketurvasta on kansainvälisessä mittapuussa pieni. Eläkemaksujen kautta tarkasteltuna kokonaiseläketurvan voi sanoa koostuvan noin 95-prosenttisesti lakisääteisestä eläketurvasta, jolloin jäljelle jäävä noin viiden prosentin osuus on täydentävää lisäeläketurvaa.

Kansaneläkkeen maksutulossa mukana vain eläkkeet (ei esim. asumis- ja vammaistukia)

Lähde: Kela ja Finanssivalvonta

Lue lisää:

Työnantajien järjestämä lisäeläketurva

Suomessa työnantaja voi järjestää työntekijöilleen lisäeläketurvaa ottamalla joko ryhmäeläkevakuutuksen tai yksilöllisen eläkevakuutuksen.

Ryhmäeläkevakuutus on kollektiivinen ja sen edellytyksenä on, että ryhmäeläkevakuutukseen tulevat henkilöt valitaan esimerkiksi työtehtävän tai ammattiaseman perusteella. Mikäli lisäeläkevakuutus halutaan kohdentaa tiettyyn henkilöön, työnantajan tulee ottaa tälle yksilöllinen eläkevakuutus.

Työnantajien järjestämä ryhmäeläketurva on käytännössä vapaamuotoista lisäeläkevakuutusta. Tavallisesti vapaamuotoinen ryhmäeläkevakuutus koskee vain vanhuuseläkettä, mutta siihen voidaan liittää myös työkyvyttömyys- ja perhe-eläketurva.

Yleensä vapaamuotoisiin ryhmäeläkevakuutuksiin liittyy vapaakirjaoikeus eli oikeus karttuneeseen lisäeläkkeeseen työsuhteen päättyessä. Vapaakirjaoikeus voi olla esimerkiksi sidottu työsuhteen kestoon. Se voi myös olla vain osittainen, esimerkiksi 50 prosenttia karttuneesta lisäeläkkeestä. Vapaakirjaoikeutta ei kuitenkaan välttämättä ole. Tällöin työntekijä menettää lisäeläke-etunsa työpaikkaa vaihtaessaan tai muussa irtisanomistilanteessa.

Ryhmäeläkevakuutusten tarjoajat ja valvonta

Vapaaehtoinen ryhmäeläkevakuutus voidaan järjestää eläkekassan, eläkesäätiön tai henkivakuutusyhtiön kautta. Vapaaehtoinen ryhmäeläke voi perustua myös yrityksen omaan eläkesääntöön. Tällöin kyseessä ei kuitenkaan ole vakuutus vaan kirjanpidollinen varaus (suora lisäeläkejärjestely), jossa työnantaja sitoutuu maksamaan eläkettä määritellylle henkilöryhmälle.

Finanssivalvonta valvoo Suomessa vakuutusalalla toimivia eläkeyhtiöitä, kassoja ja säätiöitä.

Ryhmäeläkevakuutusten rakenne

Ryhmäeläkevakuutuksen tulee koskea kollektiivista henkilöryhmää, johon kuuluu vähintään kaksi henkilöä. Vakuutettuna oleva ryhmä voidaan määritellä esimerkiksi työntekijän asemaan, ammattiin, toimialaan, toimipaikkaan, työsuhteen alkamiseen, syntymäaikaan, työnantajan järjestämään muuhun eläketurvaan tai toiminnan siirtymiseen perustuvaan jakoon.

Ryhmäeläkevakuutuksesta maksettava lisäeläke on tyypillisesti joko täydentävää euromääräistä lisäeläkettä, tai sen tarkoituksena on alentaa eläkeikää. Vakuutus voi olla myös näiden etuuksien yhdistelmä.

Vapaaehtoisten eläkevakuutusten alaraja nousee samaksi, kuin mikä vakuuttamisvelvollisuuden yläikäraja kyseisellä syntymäkohortilla on.

Vakuuttamisvelvollisuuden yläikäraja on 68 vuotta vuonna 1957 tai sitä ennen syntyneillä, 69 vuotta vuosina 1958–1961 syntyneillä ja 70 vuotta myöhemmin syntyneillä.

Ikärajan nousu koskee myös kollektiivista lisäeläkevakuutusta, mikäli työntekijä maksaa osan vakuutusmaksuista. Jos työnantaja maksaa maksut kokonaisuudessaan, eläkkeen alkamisikä voi olla alempi.

Ryhmäeläkkeissä alin mahdollinen vakuutusmaksujen verovähennykseen oikeuttava eläkeikä on ollut 55 vuotta. Mikäli työntekijä on maksanut itse osan vakuutusmaksuista, oli ikäraja aikaisemmin 60 vuotta.

Vuosien 2005 ja 2017 työeläkeuudistusten siirtymäsäännösten johdosta on tietyin edellytyksin ollut mahdollista saada lakisääteinen peruseläke varhennettuna, jos vapaamuotoisessa lisäturvassa oli alempi eläkeikä. Varhennettuun eläkkeeseen tulee varhennusvähennys. Mikäli alennettu eläkeikä on alle lakisääteisen varhennetun vanhuuseläkeiän, lakisääteistä eläkettä vaille jäävien eläkevuosien toimeentulo kustannetaan kaikkineen lisäeläkkeellä.

Eläke-etuuksien määräytyminen

Ryhmäeläkevakuutus voi olla etuus- tai maksuperusteinen. Etuusperusteisessa järjestelyssä työntekijälle on määritelty tietty etuuden taso, esimerkiksi 66 prosenttia palkasta oleva vanhuuseläke sovitussa eläkeiässä.

Maksuperusteisessa järjestelmässä asetetaan ainoastaan maksuosuus, ja aikanaan maksettava lisäeläke määräytyy kertyneen vakuutussäästön mukaan. Maksu voidaan esimerkiksi sopia joksikin kiinteäksi prosenttiosuudeksi työntekijän palkasta, tai maksu voi olla sidottu yrityksen tulokseen.

Nykyisin solmitaan lähes ainoastaan maksuperusteisia ryhmäeläkevakuutuksia. Vanhoja etuusperusteisia järjestelyitä on myös muutettu maksuperusteisiksi.

Maksussa olevien lisäeläkkeiden vuosittainen indeksiturva voidaan järjestää hyvin monella eri tavalla, mutta yleisintä on, että niitä tarkistetaan työeläkeindeksillä tai henkivakuutusyhtiön asiakashyvityksiin perustuen.

Rahoitus ja verotus

Ryhmäeläkevakuutusmaksut ovat yritykselle kokonaisuudessaan vähennyskelpoisia menoja. Vuosittaisille eläkemaksuille ei ole olemassa yksityisistä eläkevakuutuksista poiketen mitään enimmäismäärää, kunhan ostettava lisäeläketurva on verottajan mielestä kohtuullisella tasolla.

Ryhmäeläkevakuutusmaksuja ei katsota työntekijän tuloiksi, joten työnantajan ei tarvitse toimittaa niistä ennakonpidätystä eikä maksaa sosiaaliturvamaksuja. Aikanaan eläkkeensaajalle maksettava lisäeläke verotetaan ansiotulona.

Työntekijä voi maksaa osan ryhmäeläkevakuutusmaksuista. Maksu saa olla kuitenkin enintään puolet vuotuisista vakuutusmaksuista. Mikäli vakuutettu maksaa osan maksuista, hän saa vähentää maksamiaan vakuutusmaksuja ansiotuloverotuksessa korkeintaan viisi prosenttia kyseisen työnantajan hänelle maksamasta palkasta. Euromääräisesti vähennyksiä saa olla 5 000 euroa vuodessa.

Rekisteröity ryhmäeläkevakuutus

Työnantajan järjestämien rekisteröityjen TEL-lisäeläkevakuutusten voimassaolo päättyi 31.12.2016. Samalla päättyi vakuutusmaksuvelvollisuus ja lisäeläkkeen karttuminen.

Ennen vuotta 2001 yksityisen työnantajan työntekijöilleen järjestämät ryhmäeläkevakuutukset ovat voineet olla rekisteröityjä tai vapaamuotoisia. Lakisääteisen työeläkejärjestelmän alkuaikoina yksityiseen työsuhteeseen liittyi yleisesti rekisteröity lisäeläke, koska muuten turvan taso oli matala.

Rekisteröidyt lisäeläkejärjestelmät suljettiin vuoden 2001 alusta lähtien, eikä uusia lisäeläkevakuutuksia ole tämän jälkeen voinut enää rekisteröidä. Ennestään vakuutuksen piirissä olevilla säilyi oikeus lisäeläkkeeseen ja vakuutuksen jatkamiseen.

TEL-lisäeläkejärjestelmän lakkauttaminen ei vaikuta maksussa oleviin eläkkeisiin. Se ei vaikuta myöskään siihen lisäeläkkeen määrään, joka työntekijälle on kertynyt ennen järjestelmän lakkauttamista.

Rekisteröityjen lisäeläkkeiden ottaminen on ollut vapaaehtoista, mutta niiden sisältöä ja toimintaa koskevat tietyt laissa määritellyt rajaukset. Ne ovat muun muassa sidottu työeläkelakien mukaiseen indeksiturvaan.

Jos rekisteröity lisäeläkevakuutus sisältää vanhuuseläkkeen, on siinä aina mukana myös työkyvyttömyyseläke. Lisäperhe-eläke ja hautausavustus voivat kuulua vanhuuseläkevakuutukseen tai lisäeläke voi koostua pelkästään näistä. Työntekijä säilyttää automaattisesti oikeutensa karttuneeseen lisäeläkkeeseen myös työsuhteen päättyessä.

Vuosien 2005 ja 2017 työeläkeuudistusten siirtymäsäännösten johdosta on tietyin edellytyksin mahdollista vielä saada lakisääteinen peruseläke varhennettuna ennen ikäluokan alinta vanhuuseläkeikää, jos rekisteröidyssä lisäturvassa oli alempi eläkeikä.

Yrittäjillä on myös ollut mahdollisuus rekisteröityyn lisäturvaan. Yrittäjä on voinut olla yksin tällaisen lisäturvan kohteena. Jatkuvia yrittäjien rekisteröityjä lisäeläkevakuutuksia ei enää ole. Päättyneiden vakuutusten perusteella voidaan kuitenkin vielä myöntää eläkkeelle siirtyvälle yrittäjälle lisäeläkettä. Rekisteröity lisäeläketurva on järjestetty työeläkelaitoksissa.

Kattavuus

Tällä hetkellä lähes joka neljäs yksityisen sektorin työeläkkeensaaja saa lisäeläkettä (vapaamuotoista tai rekisteröityä lisäeläketurvaa). Työnantajan lisäeläketurvan merkitys on euromääräisesti kuitenkin vähäinen. Ryhmäeläkkeet muodostavat maksussa olevista eläkkeistä alle neljä prosenttia.

Yksilölliset eläkevakuutukset ja pitkäaikaissäästäminen

Lisäeläketurvaa voi kartuttaa yksilöllisesti vapaaehtoisen eläkevakuutuksen tai pitkäaikaissäästämissopimuksen (PS-sopimus) kautta.

Yksilöllisen eläkevakuutuksen voi ottaa vakuutettu itse, puoliso tai työnantaja. Mikäli vakuutuksenottaja on työnantaja, vakuutettu ei voi itse maksaa vakuutukseen maksuja. PS-sopimuksen voi tehdä ainoastaan luonnollinen henkilö.

Yksilöllisten eläkevakuutusten määrä oli Finanssivalvonnan mukaan vuoden 2018 lopussa 628 000 ja vakuutussäästöjen takaisinostoarvo oli Finanssiala ry:n mukaan noin 13 miljardia euroa. Yksilöllisten eläkevakuutusten suosio on vähentynyt viime vuosina, ja uusia sopimuksia tehdään aiempaa vähemmän.

Vuoden 2017 eläkeuudistuksen myötä vapaaehtoisten eläkevakuutusten alaikäraja nousee samaksi, kuin mikä vakuuttamisvelvollisuuden yläikäraja kyseisellä syntymäkohortilla on.

Vakuuttamisvelvollisuuden yläikäraja on 68 vuotta vuonna 1957 tai sitä ennen syntyneillä, 69 vuotta vuosina 1958–1961 syntyneillä ja 70 vuotta myöhemmin syntyneillä.

Ennen vuotta 2013 aloitettujen vapaaehtoisten eläkevakuutusten ja ps-tilien maksut ovat vähennyskelpoisia aiempien sääntöjen mukaisesti. Vapaaehtoisten eläkevakuutusten maksujen verovähennysoikeuden ikäraja nousi jo aikaisemmin 68 vuoteen vuoden 2013 alussa.

Vakuutus voi olla sovittu joko määräajaksi tai elinajaksi. Valtaosa yksilöllisistä eläkevakuutuksista on sovittu määräajaksi.

Yksilöllinen eläke ei ole este työnteolle ja osa yksilöllistä eläkettä nostavista henkilöistä on yhä mukana työelämässä. Vakuutussopimukseen sisällytetään yleensä myös henkivakuutusturva vakuutetun kuolemantapauksen varalle. Tällöin vakuutussäästöt maksetaan määritellyin osin vakuutetun edunsaajalle.

Säästöt takaisin poikkeustilanteissa

Yksilöllisen eläkevakuutuksen ja PS-sopimuksen irtisanomisoikeus on rajoitettu. Pysyvän työkyvyttömyyden perusteella on oikeus nostaa säästöt ennen eläkeikää. Vakuutettu voi saada myös yli vuoden kestäneessä työttömyystilanteessa vakuutuksen takaisinostoarvon eli vakuutukseen kertyneet varat, joista on vähennetty vakuutuksen hoitokulut.

Irtisanomiskäytäntö vaihtelee yhtiöittäin. Yleensä sekä työkyvyttömyyden että työttömyyden perusteella ennenaikaisesti otetuissa yksilöllisissä eläkevakuutuksissa edellytetään, että vakuutussäästöt on katettu henkivakuutuksella.

Työnantajan työntekijälleen ottamaan yksilölliseen eläkevakuutukseen ei välttämättä liity vapaakirjaoikeutta työsuhteen päättyessä ennen eläkeikää.

Eläkkeen määräytyminen

Yksilöllisen eläkevakuutussopimuksen ja PS-sopimuksen mukaan aikanaan maksettava eläke määräytyy kertyneiden säästöjen eli maksettujen maksujen ja niille saatujen tuottojen perusteella. Yksilöllinen eläkevakuutus voi olla korkosidonnainen tai sijoitussidonnainen.

Korkosidonnaisen eläkevakuutuksen tuotto muodostuu laskuperustekorosta sekä erillisestä vuosittain vakuutusyhtiön tuloksen perusteella määritellystä lisäkorosta.

Sijoitussidonnaisessa eläkevakuutuksessa tuotto määräytyy vakuutuksenottajan valitsemien sijoituskohteiden arvonkehityksen mukaisesti. Riskin sijoitussidonnaisen vakuutuksen tuotosta ja vakuutuspääoman säilymisestä kantaa asiakas. Pääomalla ei ole pankkitalletusten tapaan lakisääteistä talletussuojaa.

Finanssiala ry:n mukaan yksilöllisiin eläkevakuutuksiin maksettiin vakuutusmaksuja vuonna 2018 yhteensä 320 miljoonaa euroa. Tästä 79 prosenttia maksettiin sijoitussidonnaisiin vakuutussopimuksiin ja 21 prosenttia laskuperustekorkoisiin sopimuksiin.