Näin luet A1-todistusta

A1-todistus koskee työskentelyä EU- tai ETA-maassa, Sveitsissä tai Isossa-Britanniassa. Se osoittaa, minkä maan sosiaaliturvaan todistuksen saaja kuuluu ja mihin maahan työnantaja maksaa työntekijästä sosiaalivakuutusmaksut.

A1-todistus on vakiomuotoinen lomake, jonka kukin maa myöntää omalla virallisella kielellään. Suomessa todistus myönnetään suomen tai ruotsin kielellä. Koska A1-todistus on rakenteeltaan vakiomuotoinen, pystyt vertaamaan eri kielillä myönnettyjä A1-todistuksia keskenään tämän sivun ohjeen avulla.

1. Todistuksen saajan henkilötiedot

Todistuksen kohdassa 1 ilmoitetaan todistuksen saajan henkilötiedot, esimerkiksi syntymäaika, henkilötunnus, nimet, osoite asuinvaltiossa sekä osoite työskentelyvaltiossa.

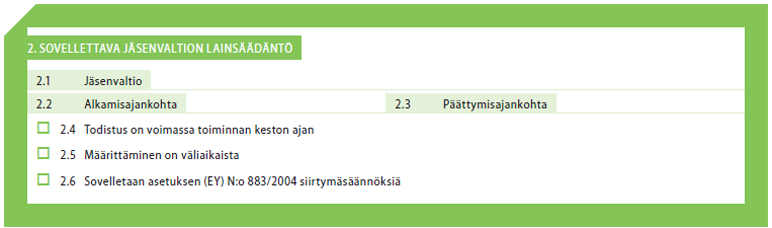

2. Sovellettava jäsenvaltion lainsäädäntö

Todistuksen kohdassa 2.1 ilmoitetaan maa, jonka sosiaaliturvaa sovelletaan eli maa, joka on myöntänyt todistuksen.

Kohdassa 2.2 ja 2.3 kerrotaan todistuksen voimassaoloaika. Todistuksen voimassaoloaikana lakisääteiset sosiaalivakuutusmaksut tulee maksaa kohdassa 2.1 ilmoitettuun maahan. Todistus myönnetään aina määräajaksi. Usean maan työskentelyä koskevassa todistuksessa saattaa olla rastittuna myös kohta 2.5 eli sosiaaliturvan määrittäminen on väliaikaista kahden ensimmäisen kuukauden ajan.

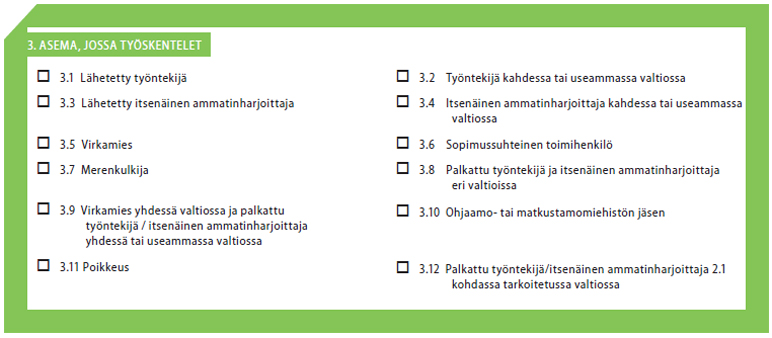

3. Asema, jossa työskentelet

Todistuksen kohdassa 3 on ilmoitettu todistuksen saajan työskentelytilanne ja -rooli.

Jos todistukselle on rastittu kohta 3.1. tarkoittaa se, että todistuksen saaja on lähetty työntekijä ja lähettävä työnantaja maksaa lakisääteiset sosiaalivakuutusmaksut kohdassa 2.1 ilmoitettuun maahan.

Jos todistukselle on rastittu kohta 3.2 tarkoittaa se, että työntekijä työskentelee useassa maassa ja kaikki työnantajat maksavat sosiaalivakuutusmaksut todistuksen myöntäneeseen maahan.

Jos suomalainen työnantaja palkkaa ulkomaisen työntekijän, jonka A1-todistuksessa on rastittu kohta 3.2, suomalaisen työnantajan tulee maksaa todistuksen voimassaoloaikana lakisääteiset sosiaalivakuutusmaksut todistuksen myöntäneeseen maahan.

Jos todistukselle on rastittu kohta 3.3 tai 3.4, on todistuksen saaja yrittäjä. Yrittäjä vakuuttaa itse työskentelynsä todistuksen myöntäneessä maassa.

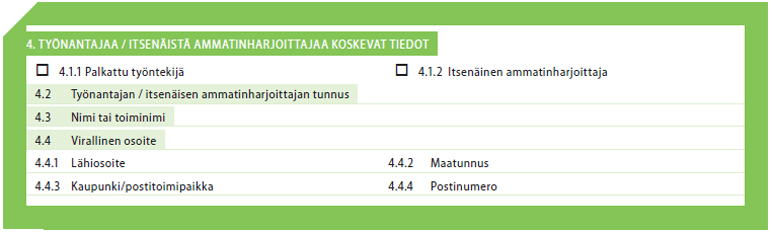

4. Työnantajaa / itsenäistä ammatinharjoittajaa koskevat tiedot

Todistuksen kohdassa 4 on tietoa todistuksen saajan työnantajasta tai yrittäjän yrityksestä. Yleensä siinä on lähettävän työnantajan tai yrityksen tiedot.

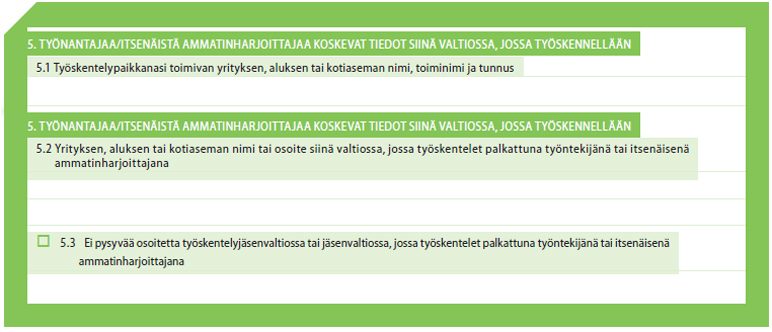

5. Työnantajaa / itsenäistä ammatinharjoittajaa koskevat tiedot siinä valtiossa, jossa työskennellään

Todistuksen kohdassa 5 on tietoa todistuksen saajan työnantajista, yrityksestä ja työntekopaikoista työskentelymaassa tai -maissa. Jos työskentelymaita on useita, kohdassa 4 ja 5 voi olla useiden eri työnantajien tietoja useassa eri maassa.

Jos työskentelymaita on useita, kohtaan 5 ei välttämättä ole merkitty lainkaan työntekopaikkaa. Tällöin valittuna voi olla kohta 5.3 ”Ei pysyvää osoitetta työskentelyvaltiossa tai jäsenvaltiossa, jossa työskentelet palkattuna työntekijänä tai itsenäisenä ammatinharjoittajana”.

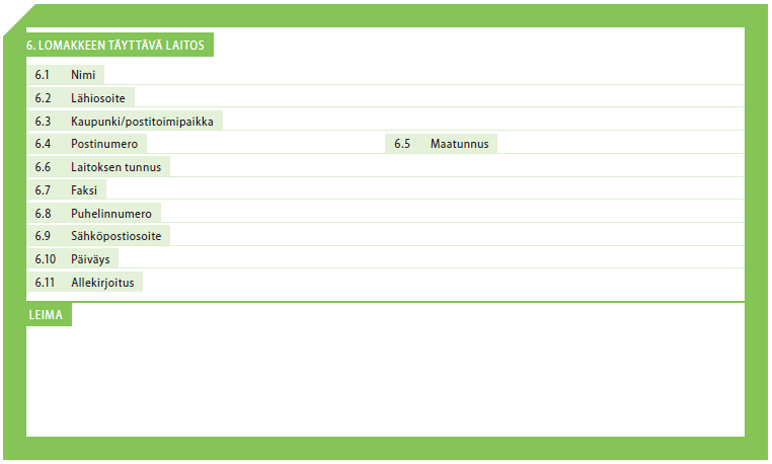

6. Lomakkeen täyttävä laitos

Todistuksen kohdassa 6 on myöntävän laitoksen tiedot. Todistus voi olla sähköisesti allekirjoitettu ja siinä saattaa olla leima tai numerosarja.